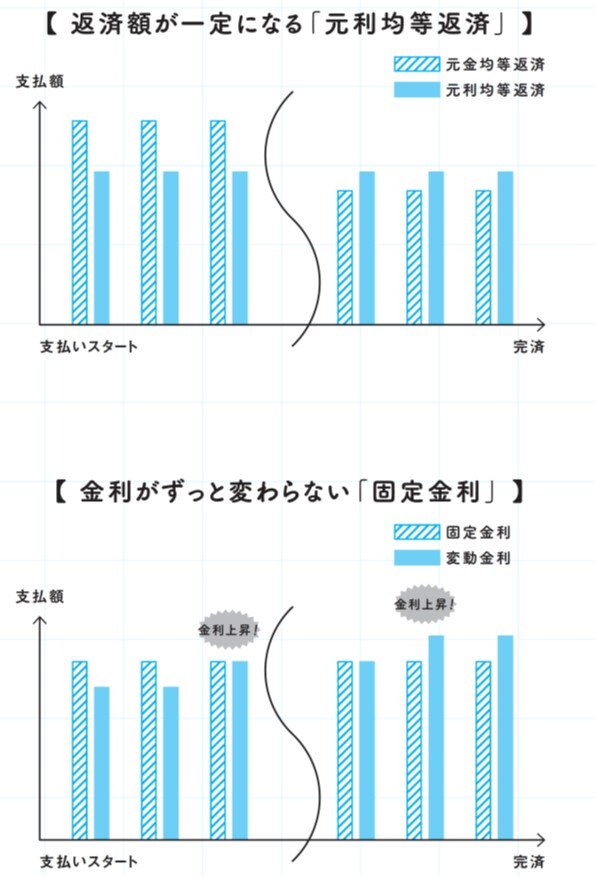

“元利均等返済方式金利”と“固定金利”で返済額を一定に

住宅ローンの支払い方法には、「元利均等返済方式」と「元金均等返済方式」の2種類があります。私は、毎月の返済額が一定になるように計算された「元利均等返済方式」をオススメしています。

「元利均等返済方式」とは、返済額は一定に見えますが、返済が進むほど元金が減るため利息額が減っていき、その分、元金の返済額が増えていく支払い方法です。毎月の返済額が同じなので、資金計画が立てやすいメリットがあります。

住宅ローンをシミュレーションする場合、「変動金利」か「固定金利」かを選択します。今は変動金利のほうが低金利なので、多くの金額を借りられるように思えます。

しかし、変動金利は文字通り、銀行の都合によって否応なしに変動します。金利が上がるかもしれないリスクには、貯蓄で備えるしかありません。変動金利で住宅ローンを組む場合は、毎月の支払額の4分の1を貯蓄し続けること、毎月の支払いと貯蓄の合計を手取り収入の4割以下に抑えることをオススメしています。

変動金利に対して、固定金利ならば金利上昇のリスク対策をせずとも大丈夫です。毎月の住宅ローン返済額がいくらなら、自分が無理なく返済していけるかをシミュレーションする場合、金利が変わらない固定金利で計算するようにしましょう。

[図表1]「元金均等返済」と「元利均等返済」、「固定金利」と「変動金利」 出所:『マンガでわかる 不動産屋が絶対に教えてくれない「最高の家」の買い方』(扶桑社)より抜粋