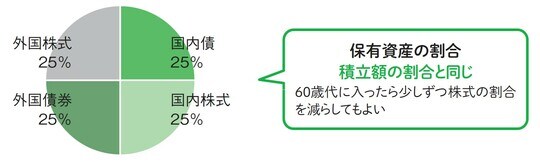

50歳代のポートフォリオ例

■リスク許容度は人によってかなり違う?

50歳代の人のリスク許容度(値動きによる資産の増減リスクを取れる度合い)は、40歳代以上に、人それぞれの違いが大きくなっていることが予想できます。

50歳代でも、まだ子どもが小中学生という人もいるでしょうし、すでに子どもは社会人として巣立っている人もいるでしょう。保有資産の状況も、まだまだ住宅ローンや教育ローンを返済中で、プラスの資産のほうが少ない人もいるでしょうし、すでに保有資産が数千万円を超えるという人もいるかもしれません。

重要なのは、これからの残りの人生を考えたときに、自分はどのくらいリスクを許容できるのかを判断して、自分なりの資産配分やポートフォリオを作っていくことです。

■どのくらい減っても大丈夫かを判断する

一般に、歳をとるほどリスクは取り過ぎないほうがいいと言われますが、すでに子どもたちが巣立っていて、まだ現役として働ける期間が10年前後ある人なら、老後資金準備のラストスパートとして、多少なりともリスクを取りながら運用していくことも可能だと思います。

積立投資の割合も、4資産均等、または少し株式の割合を多めにしても問題はないでしょう[図表2]。

すでに保有している資産の割合も、4資産均等程度を目安に、株式の割合を少し増やすか減らすかを検討するとよいでしょう。

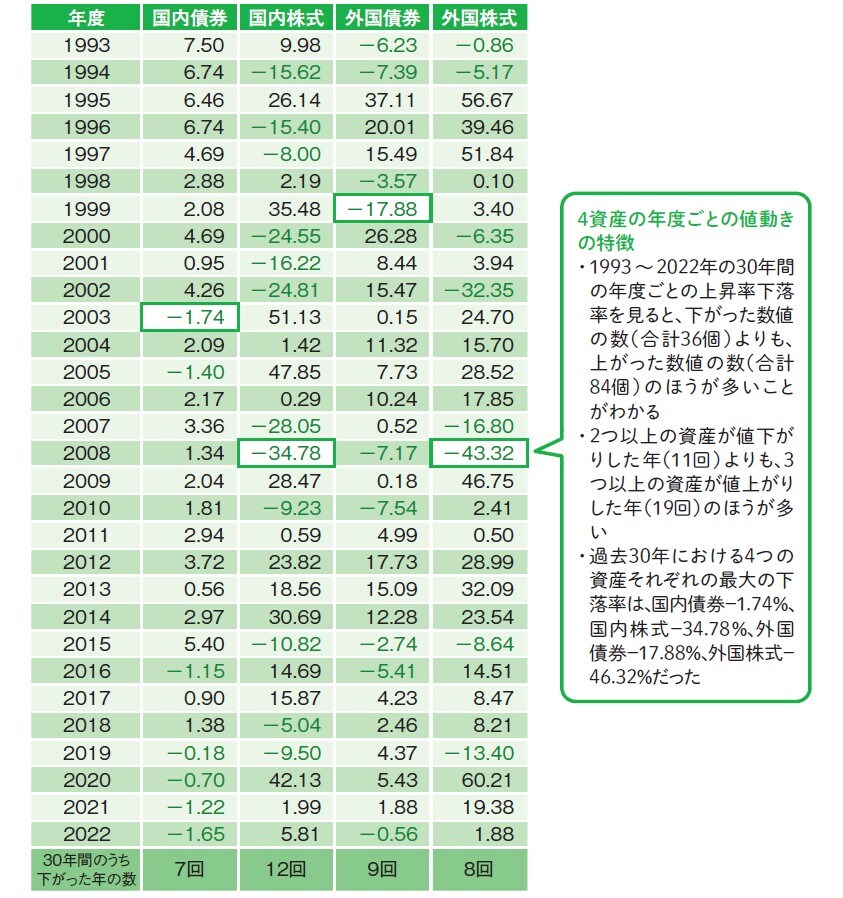

過去30年の4資産の動きをみると、株式の年間下落率は最大で30~40%程度。ポートフォリオに占める株式の割合を5割程度にすると、資産全体の年間下落率は最大でも15~20%程度まで下がります[図表3]。このような視点は、リスク許容度を判断する際の参考になります。

菱田 雅生

ライフアセットコンサルティング株式会社 代表取締役

ファイナンシャルプランナー

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■月22万円もらえるはずが…65歳・元会社員夫婦「年金ルール」知らず、想定外の年金減額「何かの間違いでは?」

■「もはや無法地帯」2億円・港区の超高級タワマンで起きている異変…世帯年収2000万円の男性が〈豊洲タワマンからの転居〉を大後悔するワケ

■「NISAで1,300万円消えた…。」銀行員のアドバイスで、退職金運用を始めた“年金25万円の60代夫婦”…年金に上乗せでゆとりの老後のはずが、一転、破産危機【FPが解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

【注目のセミナー情報】

【アメリカ不動産投資】7月27日(月)オンライン開催

過去10年間で住宅価格が1.9倍に上昇したエリアも!

「減価償却×ドル建て資産」を活用した資産形成戦略

【不動産投資とは異なる選択肢】7月28日(火)オンライン開催

《収益性×土地活用×減価償却》

節税込利回り16%超も狙える「トレーラーハウス投資」の全貌