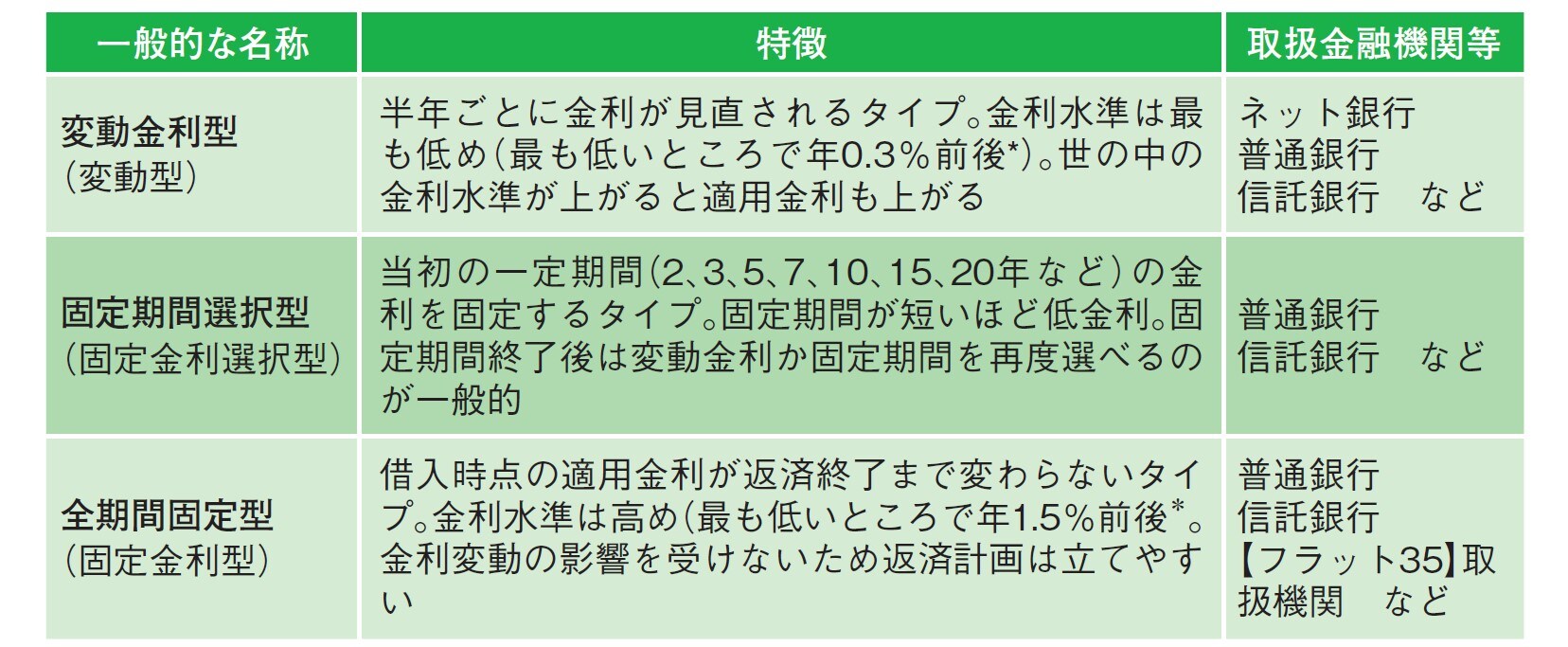

安全性最優先なら固定金利!

鉄則2:「変動金利型を利用するならリスクを知ってから」

2024年5月現在、変動金利型の金利水準は最も低いところで年0.3%前後、全期間固定金利型の金利水準は代表格のフラット35が年1.8%台です。

金利差が1.5%以上。毎月返済額にすると、2、3万円違ってくるレベルです。最近、変動金利型を選ぶ人が増えてきているのもうなずけます[図表3][図表4]。

ただし、変動金利型を利用する際は、きちんとリスクを知ってからにすべきでしょう。通常の変動金利型は、半年ごとに適用金利が見直されます。つまり、これから国内金利が上昇していったとすると、それに応じて適用金利が上がり、返済額が増えてしまう可能性があるわけです。

いまの日本の経済情勢からすると、金利がどんどん上がっていくというのは考えにくいですが、5年後10年後はわかりません。変動金利型を利用するなら、5年後10年後に適用金利が1%上がったら返済額がいくら増えるのか、2%上がったら返済額がいくら増えるのかを事前に計算しておくとよいでしょう。

仮にそうなっても家計は大丈夫だと思えるなら、変動金利型を使ってもよいでしょう。一方、金利が上がって返済額が増えると家計が苦しくなりそう、とか、精神的にしんどくなりそう、などと思うなら、安全性最優先の固定金利型を利用すべきでしょう。

安易な35年返済は老後貧乏まっしぐら!?

鉄則3:「返済期間は(60歳-現在の年齢)以内」

最近は、60歳以降も働く人が増えているので、(65歳-現在の年齢)でよいかもしれませんが、65歳まで働けても、60歳以降は収入が大きく減る可能性もあります。

さらに、老後資金が十分でなかった場合、65歳まで住宅ローン返済が続くのは老後貧乏へまっしぐらかも? やはり、60歳までに完済できたほうが安全でしょう。

60歳までに完済できるローンで希望の物件が買えないなら、それは価格が高すぎるということです。物件を見直しましょう。

定期的な繰上げ返済を考える人もいますが、繰上げ返済のためには貯蓄が必要です。計画的に貯蓄できるなら、毎月返済額に上乗せして、返済期間を短く組めるはず。最初は長く組んで途中で繰上げ返済しようとする返済計画は、うまくいかない可能性もあるので要注意です[図表5]。

※全体の8割以上の人が31~35年を選択している