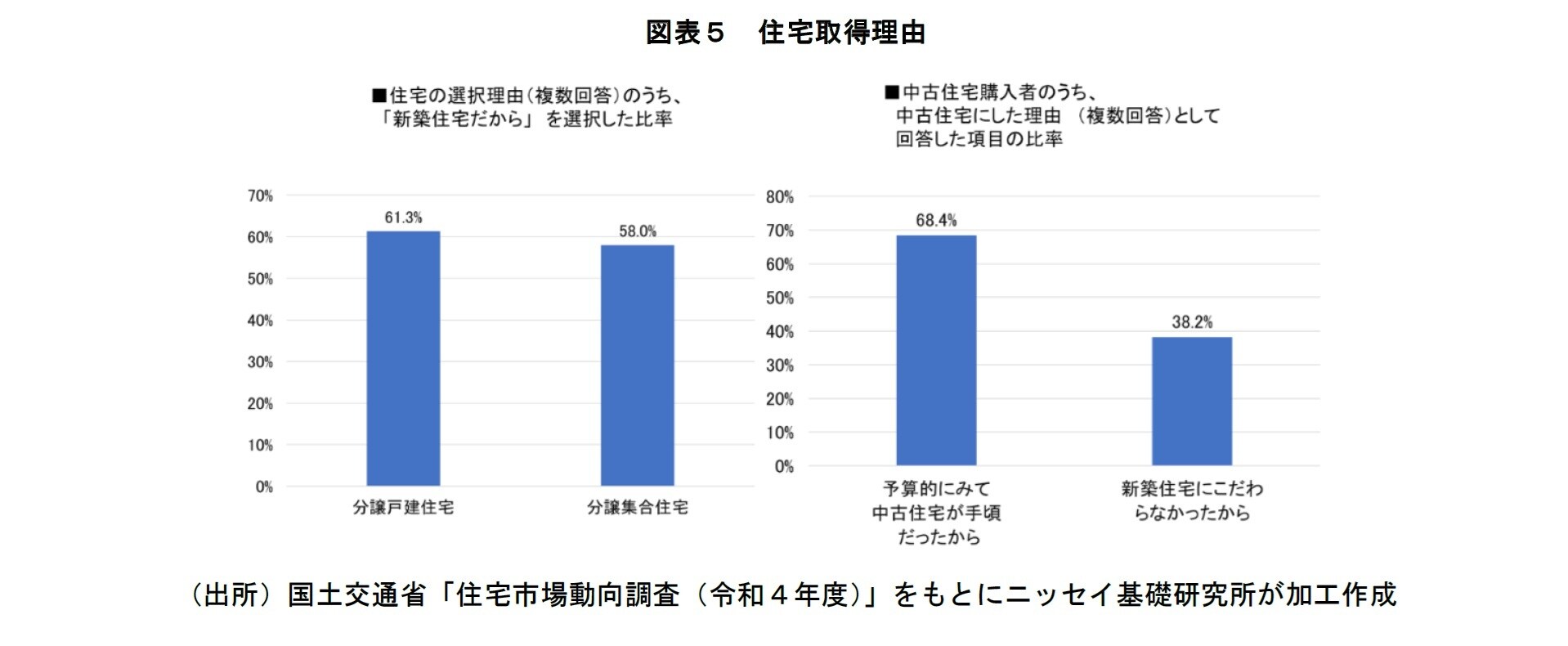

住宅取得理由

一方、日本では、住宅金融支援機構の調査*6によれば、中古住宅の建物部分の担保評価については、戸建て、マンションともに、「経過年数に基づき評価(維持管理・経年劣化状況(リフォームを含む。)による物件毎の品質差を考慮していない)」する金融機関が約8割を占める。住宅取得の多くのケースでローンが利用される現状に鑑み、資金的な制約があれば中古住宅価格に対して抑制要因となりうる。この点に関しては鶏が先か卵が先かの議論になるが、金融機関による担保評価がより精緻化してくれば建物の評価、中古住宅の価格にも反映されてくるのではないかと思われる。

もとより、日本では新築志向が強く*7、中古住宅市場の活性化がながらく叫ばれながら、なかなか実態が伴ってこなかった。国土交通省「住宅市場動向調査(令和4年度)」を見ても、新築住宅を購入した者は「新築だったから」購入した比率が6割前後なのに対し、中古住宅購入層のうち「新築住宅にこだわらなかったから」とした比率は4割に満たず、「予算的にみて中古住宅が手頃だったから」との回答が7割近くを占めている(図表5)。

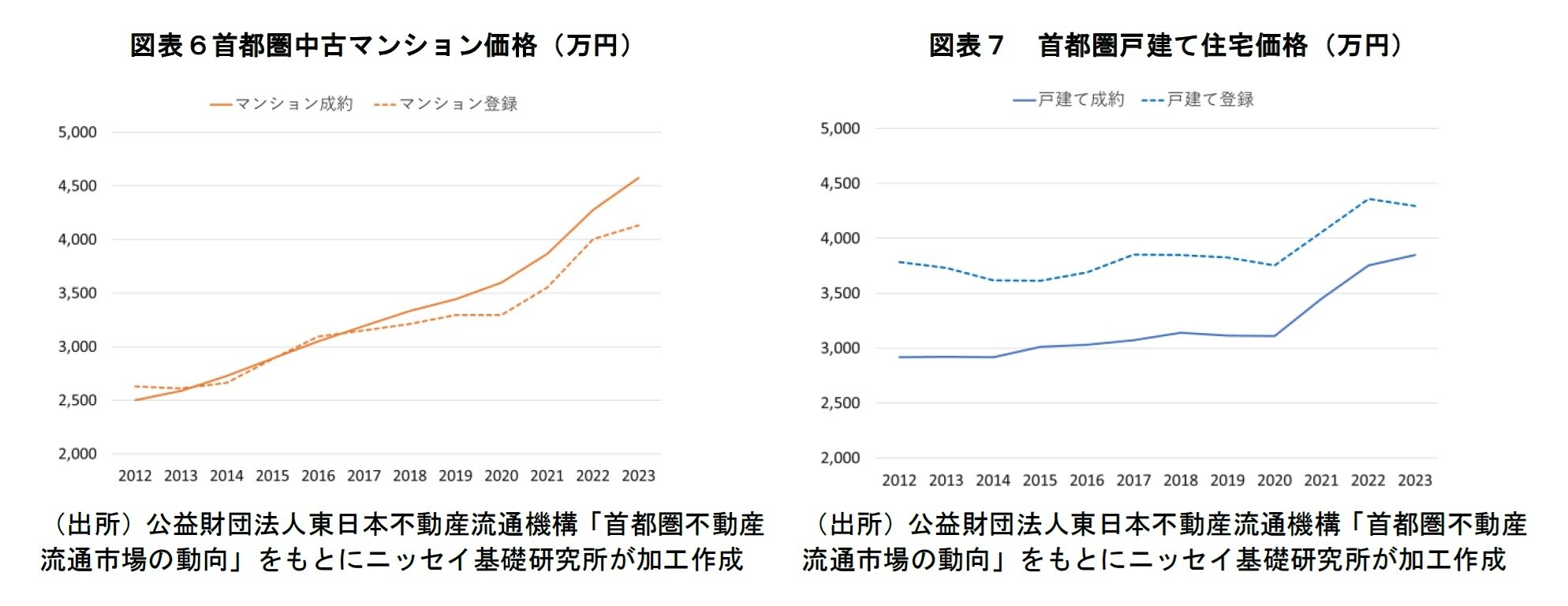

首都圏中古マンション価格/首都圏戸建て住宅価格

また、日本では新築住宅着工戸数が年間80万戸程度に対して中古住宅の取引戸数は13万戸程度*8と新築の市場規模が大きい。一方、アメリカは2023年の新築着工142万戸に対して中古住宅売買戸数は409万戸と中古市場がメインである。これは利上げに伴う金利ロックイン効果で中古住宅の供給戸数が大きく減少しての水準であり*9、過去には新築に対する中古の倍率はさらに高かった。こうした市場構造が住宅価格を維持し、中間層を中心とした国民の資産形成に寄与し*10、キャッシュ・アウト・リファイナンスのような金融手法も普及して個人消費を下支えてきたと言える*11。

アメリカでは移民の流入もあり世帯形成に住宅着工が追いつかず慢性的に需給関係が逼迫している。日本では人口減少が続く中でもなお人口比ではアメリカよりも多くの住宅が着工されており、総務省統計局「令和5年住宅・土地統計調査 住宅数概数集計(速報集計)結果」によれば、空き家4戸数が900万戸、空き家率が13.8%になっており、着工を制限すべきなのではないかとの声も聞かれる。しかしそのような供給調整は市場経済には馴染まないであろう。

むしろ日本でも建設労働者が不足し、労賃が上がり、資材価格や用地取得費の上昇も相まって新築住宅の販売価格が上昇する中、住宅の一次取得者は中古市場に向かう流れができつつある。特に首都圏マンション市場では中古マンション成約件数と新築マンション販売戸数が逆転し8年が経過した。そのような需給の逼迫により中古マンションの成約価格も上昇を続けており、一対一で対応しているわけではないが、成約価格が登録価格を上回る状況*12となっている(図表6)。中古戸建住宅については、成約価格が登録価格を2割程度下回る状態が続き、価格自体も概ね横ばいで推移してきたが、2020年以降は成約価格が上昇基調となり、登録価格との差も縮小傾向にある(図表7)。

いずれにしても、これまで「作っては壊す」傾向が強かった日本の住宅市場で、使用可能であっても壊して建て替える慣習が住宅投資の資産化を妨げてきた一因であったことは間違いない。住宅の供給戸数に制限を課すことが現実的でない中、市場経済における価格調整メカニズムが機能し、これらの問題が改善されつつあるのだとすれば、アメリカのように住宅が中間層の資産形成、そして個人消費に寄与する状況に向かっているのではないか、と期待したい。

*1:この分析手法を最初に発表したのは野村総合研究所のリチャード・クー氏

*2:米商務省より

*3:内閣府「国民経済計算推計手法解説書(年次推計編)2015年(平成27年)基準版」第 10 章 資本勘定・金融勘定の推計より

*4:米商務省のU.S. National Income and Product Accounts(NIPA)上の取扱であり、税法上の扱いとは異なる。

*5:住宅の状態の検査。日本でも類似の精度が2018年に導入されたが、利用率はまだアメリカには及ばない。

*6:「2023年度 住宅ローン貸出動向調査結果」

*7:財団法人ベターリビング「長持ち住宅の手引き」

*8:公益財団法人不動産流通推進センター「2024不動産業統計集(3月期改訂)」の「売り物件成約報告件数」はマンションが70,674件、一戸建てが64,869件(令和5年)。

*9:詳しくは「米新築住宅価格は前年同月比で過去最大の下落幅~前年同月比でプラスを維持する中古住宅との違い~」を参照。

*10:FRBの「Survey of Consumer Finances」を見ても、金融資産と比較すると住宅は中間層が保有している比率が相対的に高い。

*11:詳しくは「キャッシュ・アウト・リファイナンス(Cash Out Refinance)~「住宅を現金化する仕組み」はひとまず終了か?」を参照。

*12:登録物件の方が成約物件よりも床面積が小さいことも要因の一つだが、足元では㎡単価も逆転してきている。

【注目のセミナー情報】

【事業投資】7月7日(火)オンライン開催

《投資収益×税金対策》

「ワーキングブース投資」の全貌

【国内不動産】7月14日(火)オンライン開催

東急不動産HDグループの会社とオリコが全面支援!

インバウンド時代の「民泊・旅館業」投資戦略

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】