医療保険、がん保険はいつから加入すべき?

健康保険だけで十分?

病気やケガによる入院、手術などに備えるのが医療保険です。単体で加入していなくても、生命保険の特約として付けている人も多いことでしょう。

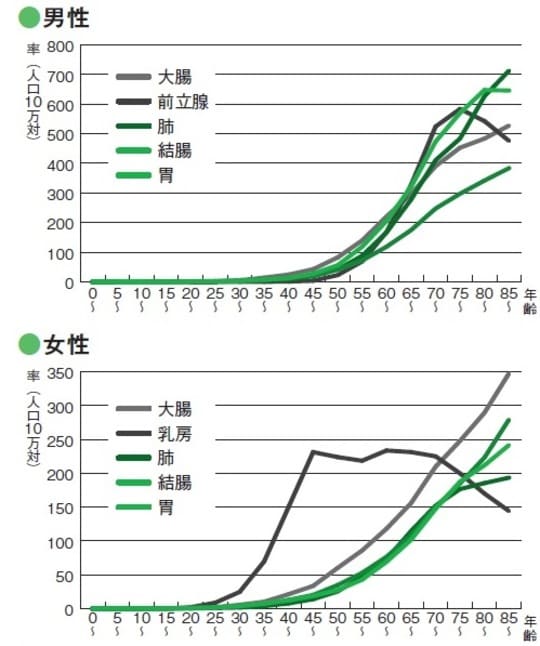

しかし、高額療養費制度によって、月100万円の医療費でも自己負担は9万円程度と、それほど大きな金額にはならないのが一般的です。最近の医療保険では長期入院を保障するタイプもありますが、長期入院になる病気はそれほど多くないことがわかります(図表2)。

長期入院や無収入が心配なら加入する

誰しも、長期入院の可能性はゼロではありません。また、自営業やフリーランスの人などは、入院中は無収入になる可能性があります。そのため、長期入院や無収入が心配なら、医療保険や所得補償保険等の加入を検討しましょう。

それから、個室で快適な入院生活を送りたい人も、差額ベッド代に備えて加入を検討してもよいかもしれません。

日本人の死亡率トップはがん

国立がん研究センターの2022年のデータによると、日本人ががんで死亡する確率は男性25.1%、女性17.5%。そして、日本人が一生のうちにがんと診断される確率(2019年)は、男性65.5%、女性51.2%だったようです。

つまり、日本人の2人のうち1人はがんと診断され、4、5人に1人はがんで亡くなるということです。少しずつがんも治る病気になってきてはいますが、依然として日本人の死亡率のトップはがんとなっています。

それなら、がん保険は絶対に入っておくべきだと思うかもしれませんが、実はそうとも限りません。健康保険の使える治療や投薬で済むなら、自己負担は重くはならないからです。

ただし、先進医療などを利用すると自己負担は高額になる可能性があります。やはり、心配なのであれば加入しておくとよいでしょう。また、女性の場合は乳がんにかかるピークの年齢が40代であり、男性よりも若くしてがんになる可能性があります。その点も考慮に入れて検討するとよいでしょう(図表3)。

菱田 雅生

ライフアセットコンサルティング株式会社 代表取締役

ファイナンシャルプランナー

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■月22万円もらえるはずが…65歳・元会社員夫婦「年金ルール」知らず、想定外の年金減額「何かの間違いでは?」

■「もはや無法地帯」2億円・港区の超高級タワマンで起きている異変…世帯年収2000万円の男性が〈豊洲タワマンからの転居〉を大後悔するワケ

■「NISAで1,300万円消えた…。」銀行員のアドバイスで、退職金運用を始めた“年金25万円の60代夫婦”…年金に上乗せでゆとりの老後のはずが、一転、破産危機【FPが解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

【注目のセミナー情報】

【事業投資】7月7日(火)オンライン開催

《投資収益×税金対策》

「ワーキングブース投資」の全貌

【国内不動産】7月14日(火)オンライン開催

東急不動産HDグループの会社とオリコが全面支援!

インバウンド時代の「民泊・旅館業」投資戦略