目的が異なる地震保険と火災保険

しかし地震保険の補償内容は、火災保険とは少し目的が異なります。火災保険は火災が起きた際に建物を復旧、あるいは「再建」することを目的としていますが、地震保険は「地震等による被災者の生活の安定に寄与すること」が目的です。

また、政府が地震保険の再保険を引き受けているため、災害規模が大きくなると保険金を支払えなくなる危険があります。そのため地震によって建物が全壊しても、それを再び再建築できるだけの十分な保険金は受け取れないようになっています。

具体的に説明すると、

・保険金額は火災保険の契約金額の30%〜50%の範囲内

・建物の保険金額は5,000万円が限度

・家財の保険金額は1,000万円が限度

という制約があります。特に保険金額(補償額)が火災保険金の半分の範囲内でなければならないのが特徴的です。

建物の火災での補償金額が4,000万円であれば2,000万円が上限です。一棟アパートであれば建物に1億円の補償を設定したとすると、上限は5,000万円となります。

これでは全壊時に再建は不可能です。そのため、損害保険会社によっては上乗せで保障を100%に設定できるプランを用意している場合があります。掛け金は高額になりますが検討の余地はあります。

地震保険の注意点

地震保険に加入するとき気をつけておくべき点があります。それは、補償が「時価」を基準にしているということです。少し難しくなってきましたが、簡単に説明します。

現在新しく加入する火災保険は、補償金額を「再取得価格(新価)」を基準に決められていることがほとんどです。建築から何年経過しても、保険の期間中であれば建物が全壊したら再建できるだけの十分な保険金が支払われます。

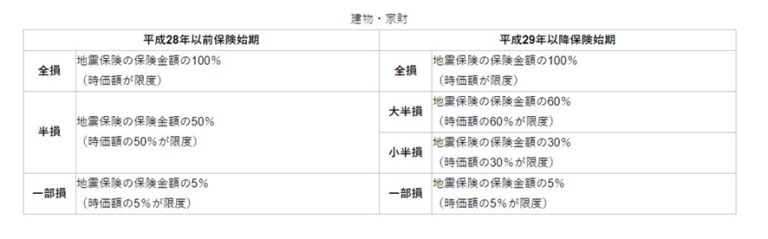

しかし地震保険は「時価」を基準とするため、地震保険の補償金額をいくらに設定したとしても時価を超える金額は支払われません。築古の物件に対して火災保険を1億円、地震保険を5,000万円の補償を契約しても、建物の時価が2,000万円であれば全壊しても2,000万円以上は支払われません。

図表1をもとに損害額と受け取れると思われる保険金額を比べてみると、少ないなと印象を受けるかもしれません。

地震保険は「修繕費」を補償するものではなく、生活再建のための資金を支払う性格のものであるため、投資物件の保全を目的にするのは必ずしも誤りではありませんが実務上は少々無理があるのです。