信託に関する税務

信託設定時には「委託者から受益者に財産が移転した」とみなし、贈与税や相続税が課されます。具体的には、信託設定時に贈与税が、死亡したときには相続税が課されます。

受託者が信託財産を所有しますが、経済的利益を受けるのは受益者であるため、所得税や法人税、相続税や贈与税は受益者に対して課税されます。

信託設定時には、受託者には課税されません。委託者が受益者である自益信託の場合には、経済的利益の移転がないため課税はされません。

一方で、委託者と受益者が異なる他益信託の場合には、受益者が贈与を受けたとみなされたときには贈与税、遺贈を受けたとみなされたときには相続税が課されます。

信託が継続する間に信託財産から得られる収益は、受益者の所得として他の所得と合わせて所得税が課されます。事業税や住民税も同様に課されます。受益者は信託に関連する経費を控除し、申告と納付を行う必要があります。

暦年贈与信託とは、委託者が自らの資金を受託者に委託し、受託者がその資金を運用して、1年に一度、受益者に一定の金額の受益権を与える信託契約です。毎年の受益権の大きさを毎年110万円の基礎控除までの金額とすることで、非課税で贈与できるという利点があります。

贈与税は、1月1日から12月31日までの1年間に1人の人がもらった財産の合計額から基礎控除額の110万円を差し引いた額に対して課税されます。1年間にもらった財産の合計額が110万円以下であれば、贈与税はかからず、贈与税の申告も不要です。

成年後見制度

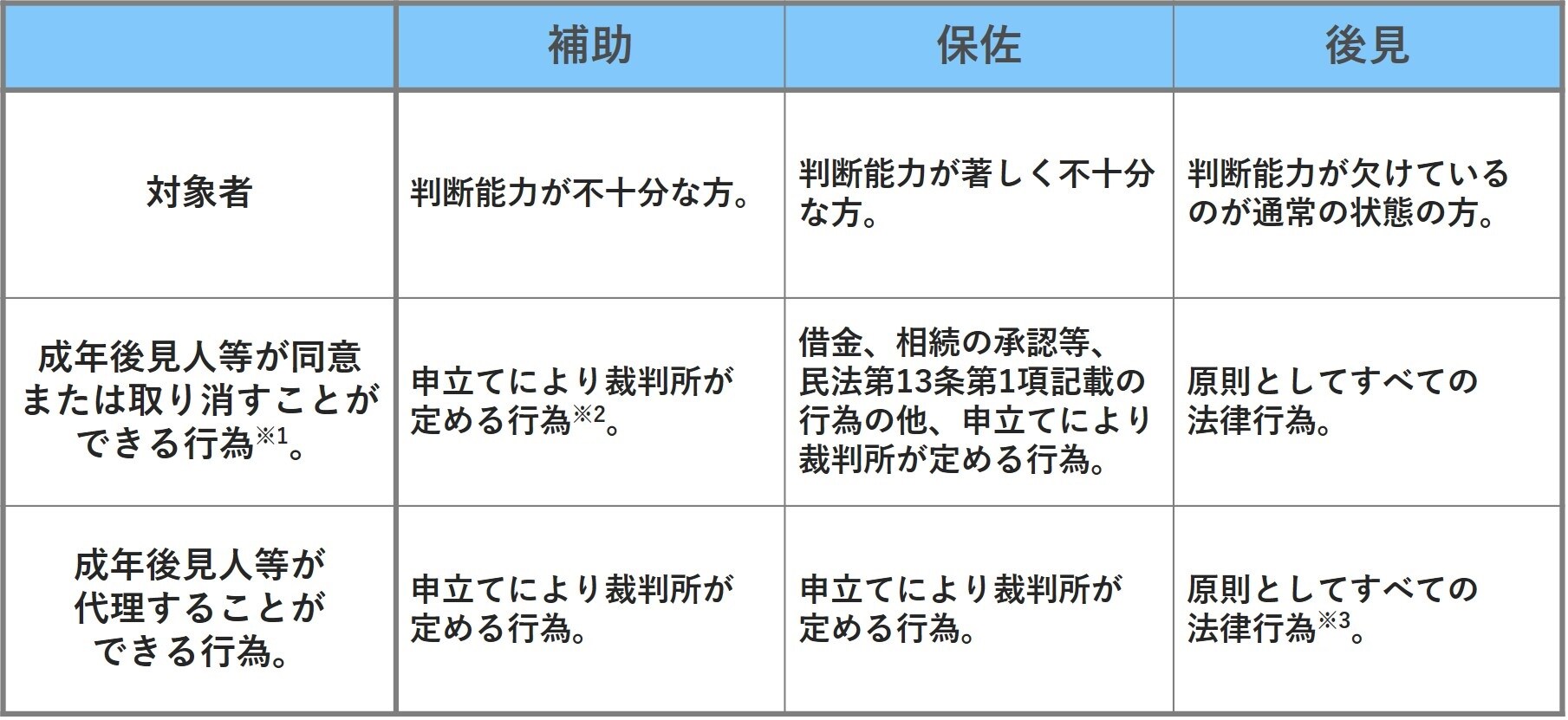

成年後見制度とは、認知症、知的障害、精神障害などにより判断能力が不十分になった人を保護し支援するための制度です。不動産や預貯金などの財産管理や介護サービス、施設への入所契約、遺産分割協議などを本人が自力で行うのが難しい場合、判断能力が低下した人が不利益な契約を結んでしまうおそれがあります。そこで、本人の能力を補完する人を選ぶのです。

法定後見制度は、家庭裁判所が選任するもので、判断能力の欠如度に応じて後見、保佐、補助の3種類があります。選任される支援者である補助人、保佐人、後見人は、成年後見人と呼ばれ、本人の判断能力の程度に応じて権限が異なります。

※1 成年後見人等が取消すことができる行為には、日常生活に関する行為(日用品の購入など)は含まれない。

※2 民法第13条第1項記載の行為(借金、相続の承認や放棄、訴訟行為、新築や増改築など)の一部に限る。

※3 居住用不動産の処分には家庭裁判所の許可が必要。

一方、任意後見制度は、本人が判断能力のあるうちに、自分の判断能力が低下したときに後見人となる人を契約で予め選んでおく制度です。この契約で選ばれた人は任意後見受任者と呼ばれます。

岸田 康雄

公認会計士/税理士/行政書士/宅地建物取引士/中小企業診断士/1級ファイナンシャル・プランニング技能士/国際公認投資アナリスト(日本証券アナリスト協会認定)

★民事信託と成年後見制度についてはこちらをチェック!

【プライベートバンカー(PB)試験対策】「民事信託」認知症に備える!家族信託と成年後見制度の徹底解説

★「個人の財産状況の把握と分析方法」についてはこちらをチェック!

【プライベートバンカー(PB)試験対策】富裕層のライフプランとリスクマネジメント(法人契約の生命保険まで

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

【注目のセミナー情報】

【事業投資】7月7日(火)オンライン開催

《投資収益×税金対策》

「ワーキングブース投資」の全貌

【国内不動産】7月14日(火)オンライン開催

東急不動産HDグループの会社とオリコが全面支援!

インバウンド時代の「民泊・旅館業」投資戦略

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】