そもそも新NISAとは

NISA(少額投資非課税制度)とは、株式・投資信託で得られた利益が非課税になる、個人の資産運用を支援する制度です。

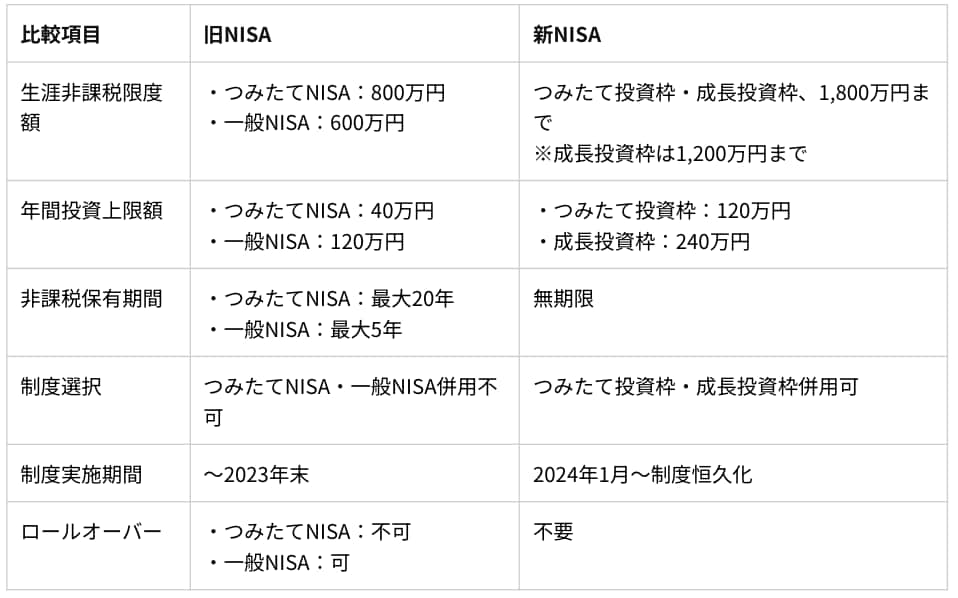

2024年1月から新NISAが開始され、大幅な制度内容の変更が行われました。変更点は表1を参考にしてください。

なお、ロールオーバーとは、NISA口座の非課税期間満了後、保有中の金融商品を新しいNISA口座へ移す方法です。新NISAではロールオーバーが不要となり、旧NISAからのロールオーバーも不可となります。

新NISAの節税効果

旧NISAと同様、新NISAも対象年齢は18歳以上です。利用可能な年齢の上限は規定されておらず、定年後でも問題なく新NISAに申込できます。

基本的に65歳から受け取る公的年金(老齢基礎年金、老齢厚生年金)や、預貯金をうまく新NISAで運用すれば、老後資金が増大する可能性も十分考えられます。

新NISAを利用するシニアの方々が、元気で資産運用を継続する場合、相続税対策に有効活用できる可能性が高いです。

新NISAは非課税で、更に配当金や分配金が受けられます。この配当金や分配金は利用者本人の資産とすれば、利用者の死後、相続財産となり相続税の課税対象となります。

しかし、生前贈与で家族1人につき年間110万円ずつ配当金等を贈与すれば、原則として受贈者(配当金等と受け取った人)へ贈与税は課されません(暦年贈与)。この方法で利用者本人の生活資金を残しつつ贈与していけば、相続財産を減少させ、相続税の軽減を図れます。

ただし、贈与者(新NISA利用者)が亡くなる7年前までの生前贈与は、相続税の対象(生前贈与加算)となるので注意が必要です。生前贈与をすると決めたら、なるべく早い内に家族へ贈与していきましょう。

堅実な投資で老後資産も長持ち

新NISAでは、所得税等が課税されずに最大1,800万円を無期限で投資できるようになりました。

特に成長投資枠(最大1,200万円まで)を使い、比較的リスクが低い国内債券ファンド、為替ヘッジ付き外国債券ファンドへの長期の投資が可能です。コツコツ貯めてきた資金を「できるだけリスクの軽減を図りながら堅実に運用したい」と考えるシニアの方々も十分効果的な活用ができます。

当然、運用益(配当金や分配金)も非課税であり、堅実な投資をすれば老後資産も長持ちすることでしょう。