「アクティブ元年・日本株ファンド」がIPO銘柄の組入を行うワケ

「アクティブ元年・日本株ファンド」は、公募投信としてはかなり珍しく、IPO銘柄にも積極的に投資しています。現状において、IPO銘柄を組み入れて運用する公募投信は多くはありません。なぜなら、投資対象として見た場合、IPO銘柄は時価総額が小さく、流動性に欠ける面があるからです。

一方で「アクティブ元年・日本株ファンド」は、少し先の未来において、企業価値や市場評価が高まっていると予想される企業に投資します。今後の成長性の高さから、当ファンドはIPO銘柄にも投資を行っています。

もうひとつ、ほかの日本株アクティブファンドがIPO銘柄に投資しない理由に、運用のリソースの問題もあるでしょう。1人の運用者が上場企業からIPO企業まで広くカバーして投資判断をするのは至難の業です。

その点、当ファンドは私を含め4人の運用担当者がチームを組んで運用しているため、IPO企業のリサーチに十分な時間を割くことができます。

良好なパフォーマンスの秘訣!

「アクティブ元年・日本株ファンド」

運用哲学動画はこちら!

正確な企業分析で「高いリターン」を目指す

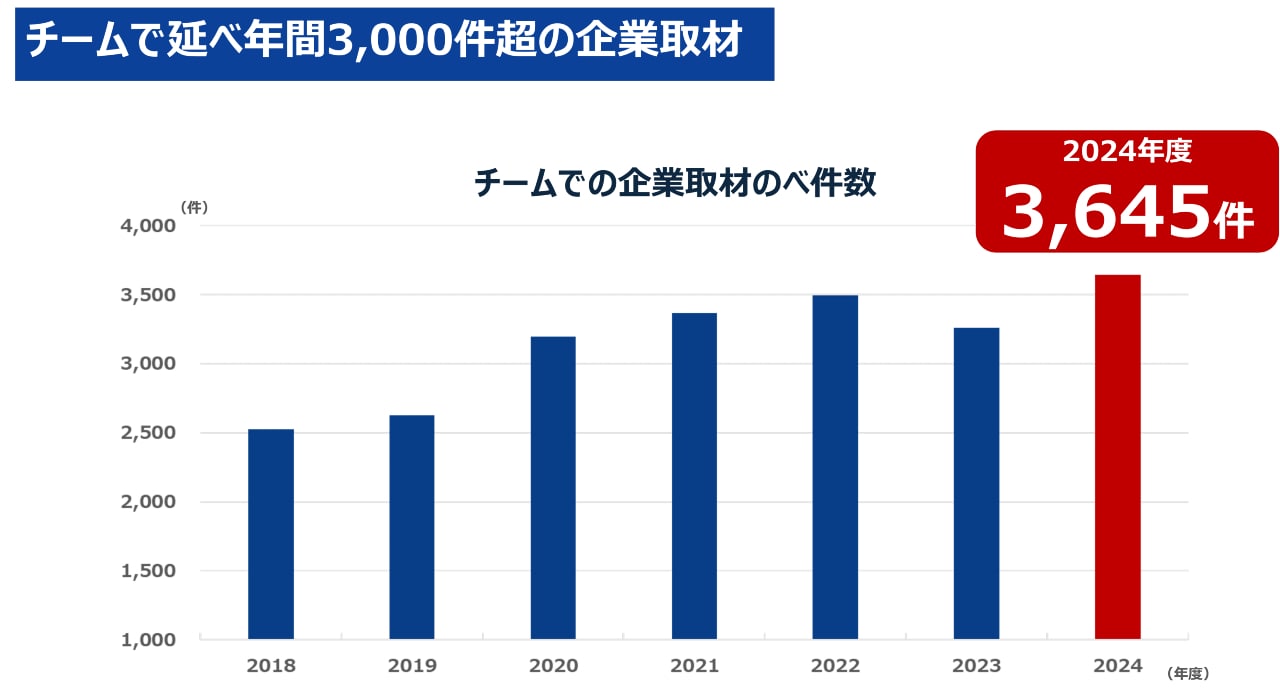

IPO投資の魅力は、なんといっても高いリターンへの期待です。もちろん、IPO市場は玉石混交ですが、そのなかからよい企業を少しでも多く見つけられるよう、日々しっかりとリサーチを重ねています。企業への取材はチームで年間延べ3,000件、個人では四半期で200件程度、年間で800件程度行っています。

IPO直後、あるいは上場してあまり年数が経過していない新興企業への投資は、どうしても高いリスクを伴います。

正確な企業分析を行うには長期にわたる過去の財務情報が必要ですが、上場から間もない新興企業の場合、そもそも開示されている財務情報が少なく、また、株価の傾向を分析しようにも短期間のデータしかありません。ただでさえ玉石混交であるIPO市場に、このような事情が重なると、他の上場企業よりずっと「銘柄の良し悪し」の判断が難しくなるのです。

経営者・経営陣の意識を見極める「2つの質問」

そんななか、企業を見極める際の数少ない手がかりとなるのは、経営者ならびに経営陣の「上場に対する意識」です。IPOは手段であり、ゴールではありません。経営者が「株式を上場することで何を目指すのか」という目的を、しっかり持っているかどうかが非常に重要なのです。

それを見極めるため、私は経営者に2つの質問をします。

まず、創業者には「創業の目的」を聞きます。2代目、3代目の経営者には「どのようにして創業者から経営を引き継いだのか、なにが目的で経営をしているのか」を質問します。

そして次に「経営者になってから直面したハードシングス(ビジネス上の困難な局面)にどう対処したのか、どう乗り越えたのか」を聞きます。

これら2つの質問について、納得できる説明・回答であるかどうかを常にチェックしています。

投資信託だからこそ活かせる、「IPO市場」のエネルギー

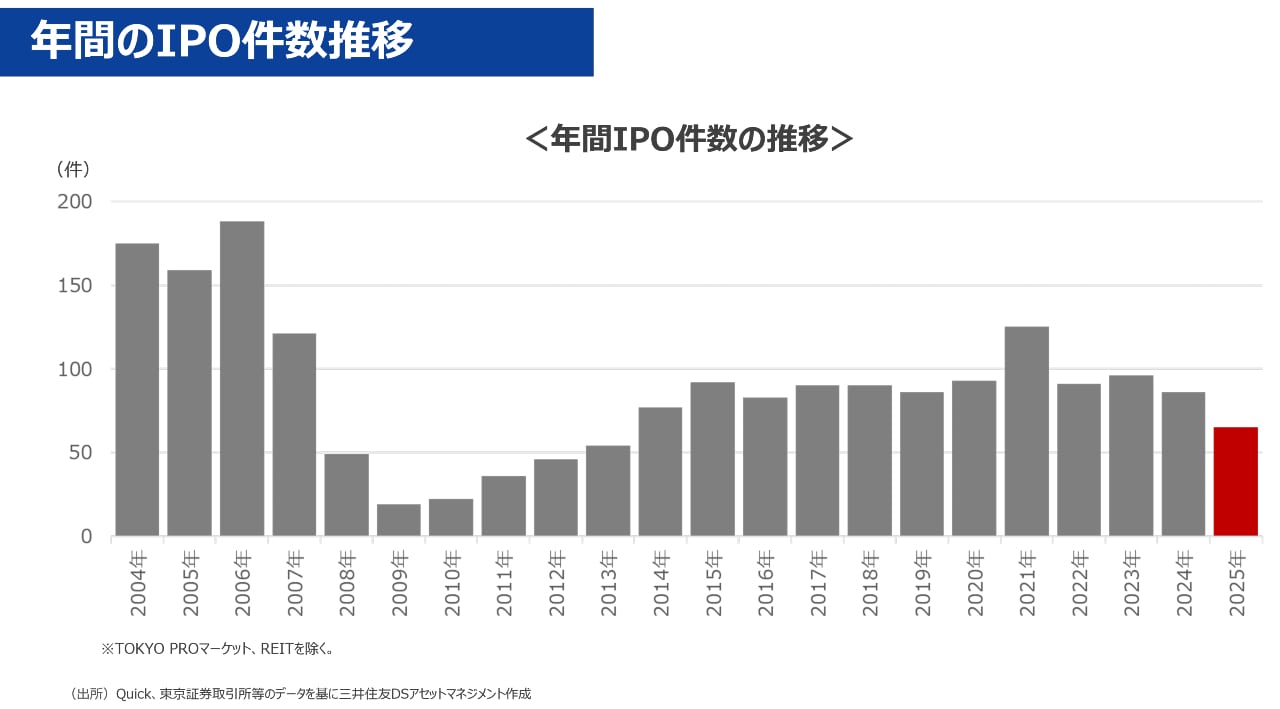

直近のIPO実績は2021年が直近のピークで、上場社数は125社でした。しかし、そこからは減少傾向をたどり、2022年が91社、2023年が96社、2024年が86社、2025年が65社となっています。

上場社数が減少しているからといって、一概に日本のIPO市場の状況が悪化しているとはいえません。目下、東京証券取引所では、IPOを含むグロース市場改革が進行中で、IPO企業のクオリティを向上させるための試みが行われています。

具体的には、新たな上場維持基準の策定です。現行の上場維持基準は「上場10年経過後に時価総額40億円以上」が求められるのに対し、2030年3月に予定されている新しい上場維持基準では、「上場5年経過後に時価総額100億円以上」が求められることになります。

それだけIPOするにあたってのハードルが上がり、IPOを目指す企業の数も減ると予想されますが、現状では株式上場が目的化している企業も散見されるなか、このグロース市場改革によって、IPO市場がよりよいものになっていくと期待しています。

加えて運用者の立場からいえば、IPOによる上場社数が減ることによって、投資資金が小さく分散されずにすむというメリットもあります。

1年で100社前後の上場社数になると、どうしても1社あたりの投資金額が小さくなり、その分だけ投資効率が低下してしまう傾向がありますが、上場社数がある程度抑制されれば、IPO企業への投資効率が上がります。

グロース市場改革によって成長期待の高い企業がIPOすれば、それだけ魅力的な投資機会が増えていきます。とはいえ、成長企業への投資は高いリスクも伴いますから、分散されたポートフォリオのなかで投資する必要があり、だからこそ「投資信託」という仕組みを用いて投資する意味があるといえるのです。

設定来で約3.3倍※の実績!

「アクティブ元年・日本株ファンド」

特設ページはこちら!※2025年10月末

取材:JOYnt 鈴木 雅光

撮影:KPS 上條 伸彦