プライベートバンカーは、どんな運用アドバイスを行っている?

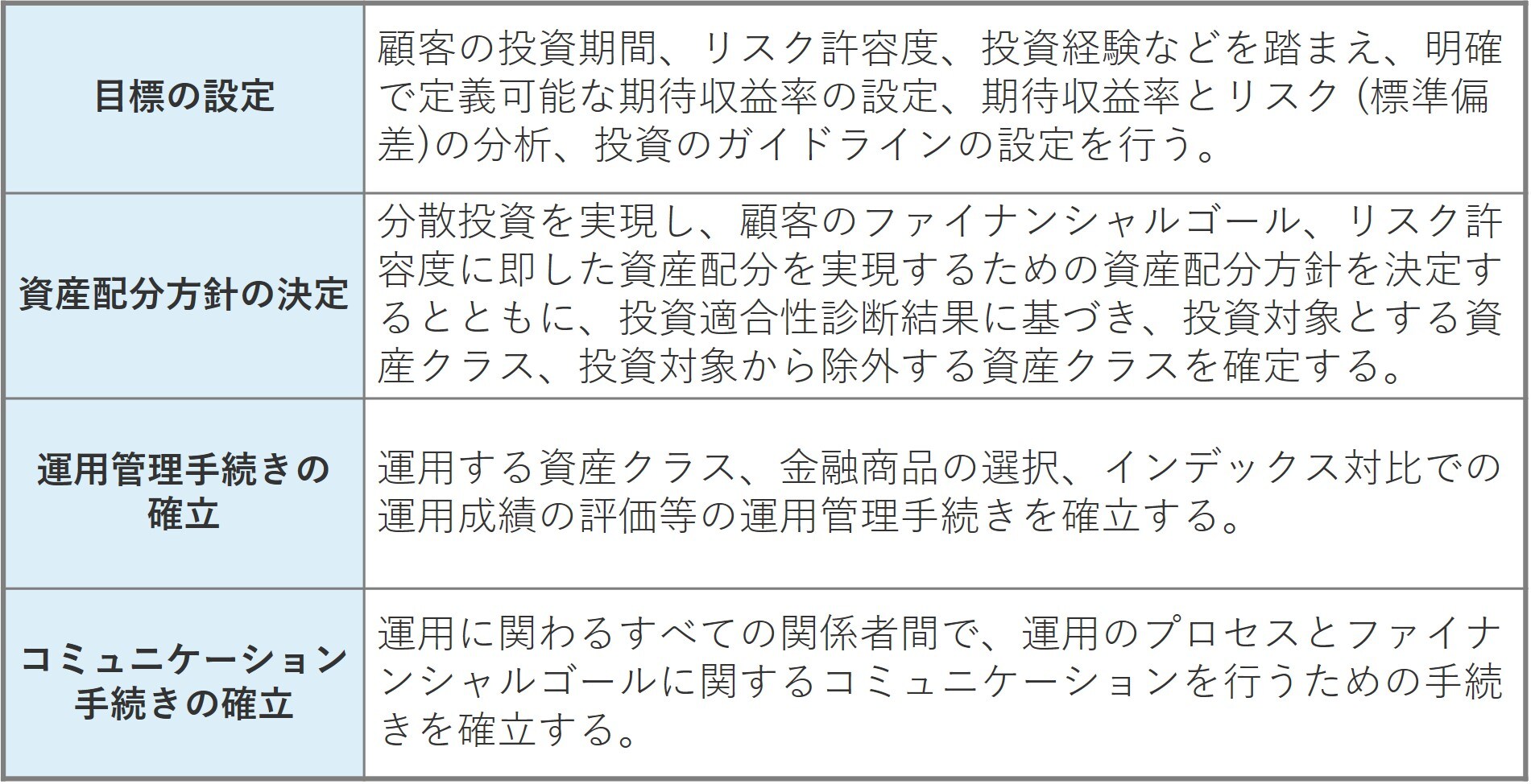

プライベートバンカーは、顧客に全体最適な総合提案書を提供します。この提案書は、「ファミリーミッション※と現状分析」「相続・事業承継と資産運用に関する提案」そして「モニタリング」の3部分から成り立っています。顧客の目標を実現するための時期や必要な資金、リスク許容度を考慮して資産配分に反映させます。

※ 一族の繁栄のため、ビジョンや目標等を定め、行動指針を示するもの

このとき、リスク許容度と期待リターンに基づいて資産配分を決定しますが、顧客のリスク許容度については慎重に評価する必要があります。リスク許容度を超えて大きな損失が発生した場合、顧客の信頼を失ってしまうからです。

[図表1]金融資産運用における総合提案書の役割

プライベートバンカーは、お客様から資産運用を完全に任せられる場合もあれば、アドバイスのみを求められる場合もあります。また、モニタリングや報告の頻度は事前に明確にします。つまり、プライベートバンカーはお客様に期待されるサポートの範囲を理解して動くのです。

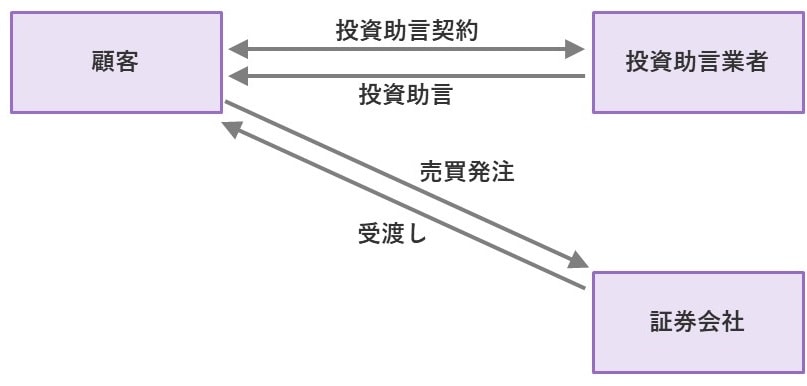

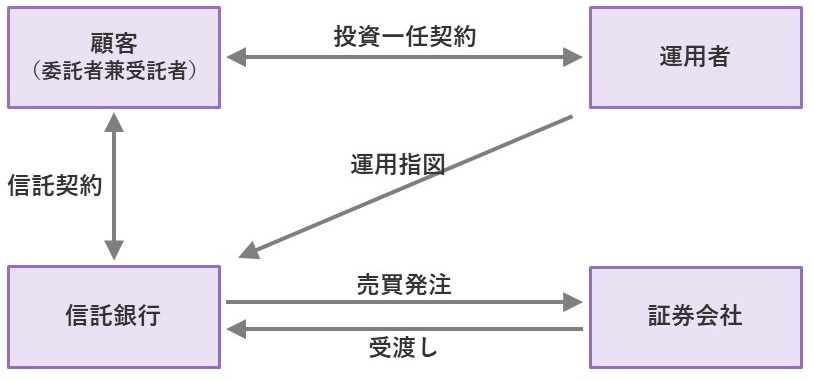

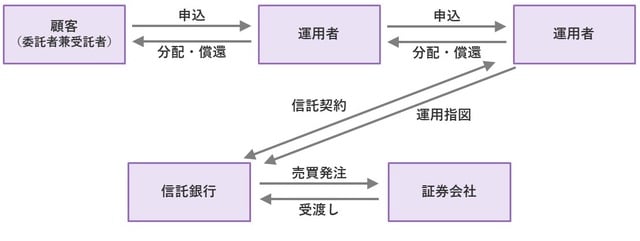

お客様との契約については、投資助言契約や投資一任契約もありますが、投資信託の販売だけにとどまるケースが多いようです。

[図表2]投資助言契約

[図表3]投資一任契約

[図表4]投資信託

プライベートバンカーは、顧客がファミリーミッションを実現する資産運用において、リスク許容度に合っているか、将来のキャッシュフローが適切に設定されているかをアドバイスします。資産運用の成績を決めるのは、資産配分です。最適なポートフォリオは、無リスク資産とリスク資産の組み合わせによって調整します。