プリベートバンカーが考える「投資のリスクとリターン」の基本

投資のリターンは、将来得られる収益を投資金額で割って算出します。収益にはインカムゲイン(利息や配当など)とキャピタルゲイン(売却益や差金決済益など)があり、損失の場合はキャピタルロスとなります。投資のリターンは、期待値で把握されます。

一方、投資のリスクは将来のリターンに不確実性があることを意味し、リターンの変動幅を意味する標準偏差で評価されます。変動幅が小さいとリスクが低く、大きいとリスクが高いとされます。

リスクとリターンはトレードオフの関係にあります。ローリスク・ハイリターンの商品は存在せず、高い期待リターンを求める場合は大きなリスクを受け入れる必要があります。

◆現代ポートフォリオ理論

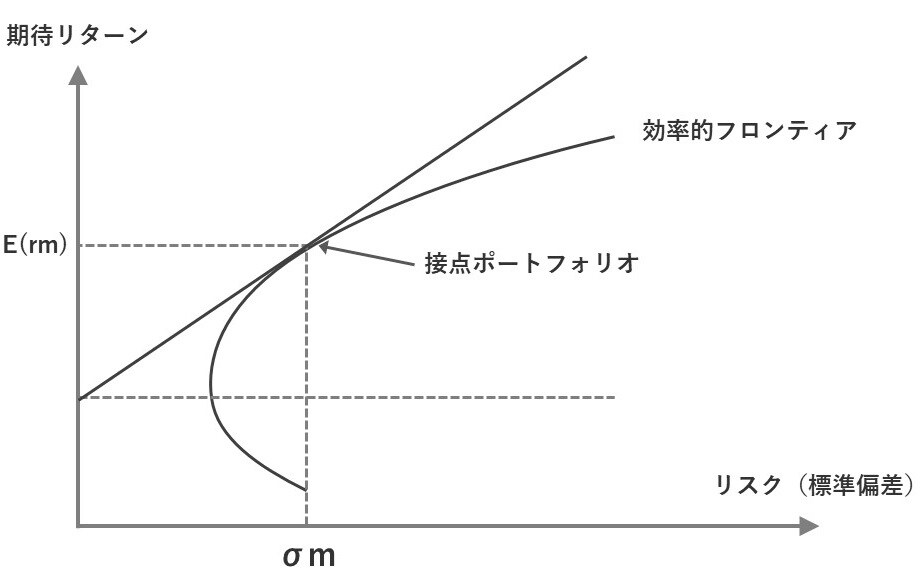

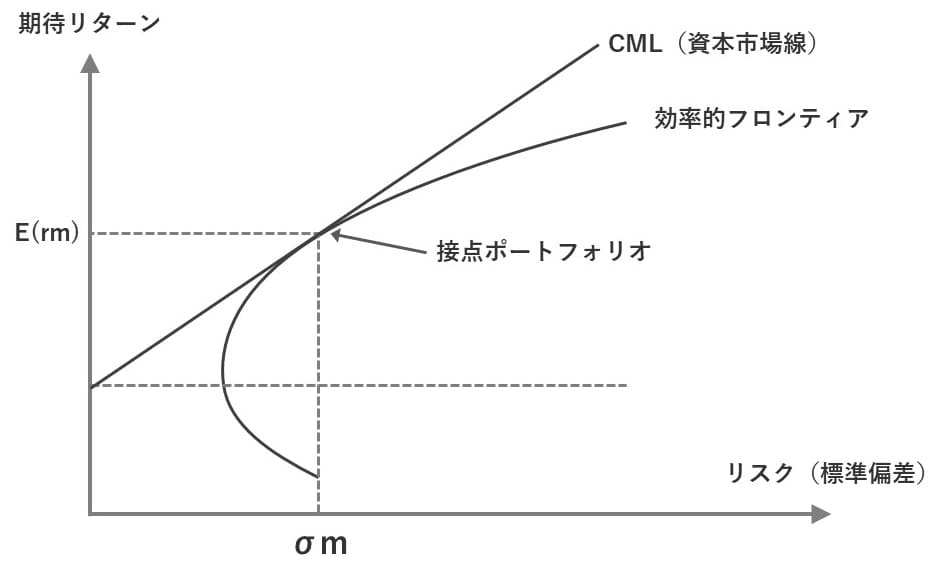

アメリカの経済学者であるハリー・マルコビッツは、「現代ポートフォリオ理論(Modern Portfolio Theory)」で分散投資の重要性を示しました。これを発展させたのが、同じくアメリカの経済学者であるウィリアム・シャープの「資本資産評価モデル(CAPM)」です。この理論では、リスク回避的な投資家が、無リスク資産とリスク資産の最適な配分を決めるプロセスが明らかにされています。

最も効率的なリスク資産のポートフォリオは、「接点ポートフォリオ」であり、投資家はこの接点ポートフォリオと無リスク資産の割合のみを決定するものと考えられます。この考えはトービンの分離定理として知られています。

CAPM(資本資産評価モデル)によれば、市場ポートフォリオの構成比率は市場全体を占める個別銘柄の時価総額の比率に基づいて決定されます。また、個別資産のリスクプレミアムは、市場リスクプレミアムに個別資産の市場に対する感応度(ベータ)を乗じて算出されます。

ベータは、個別資産が市場ポートフォリオの変動にどの程度反応するかを示し、期待リターンの計算に用います。

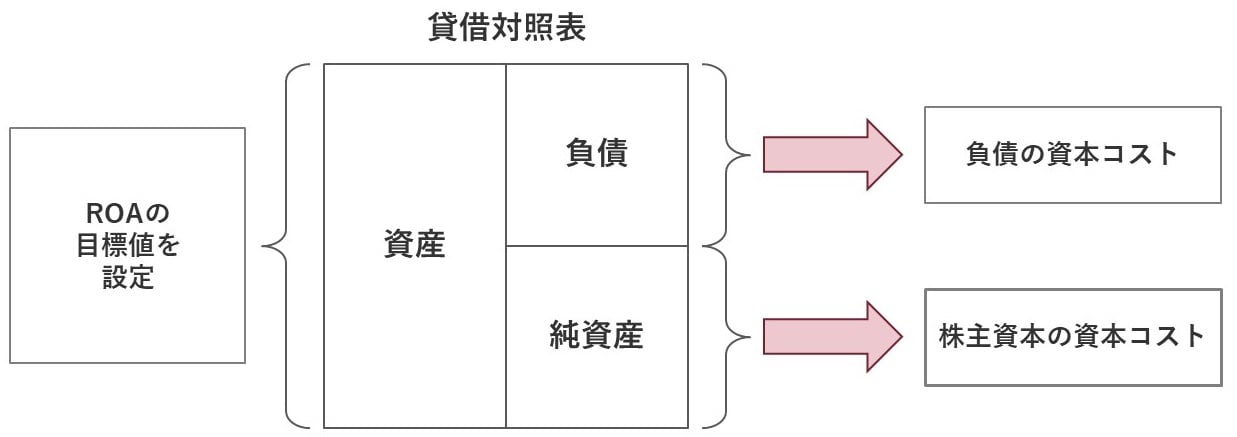

企業が資金調達する際、この期待リターンは株主資本コストとして理解されます。株主資本コストと負債コストを加重平均することで、経営者が目指すべき収益性の目標が明確に定められます。このプロセスにより、企業は適切な財務戦略を立て、投資意思決定を行う際の基準とすることができます。

CAPM(資本資産評価モデル)

CAPMによって計算された個別資産の期待リターン

=無リスク資産のリターン +

(市場ポートフォリオのリターン-無リスク資産のリターン)× β

β=(市場ポートフォリオと個別資産の共分散)/(市場ポートフォリオの分散)

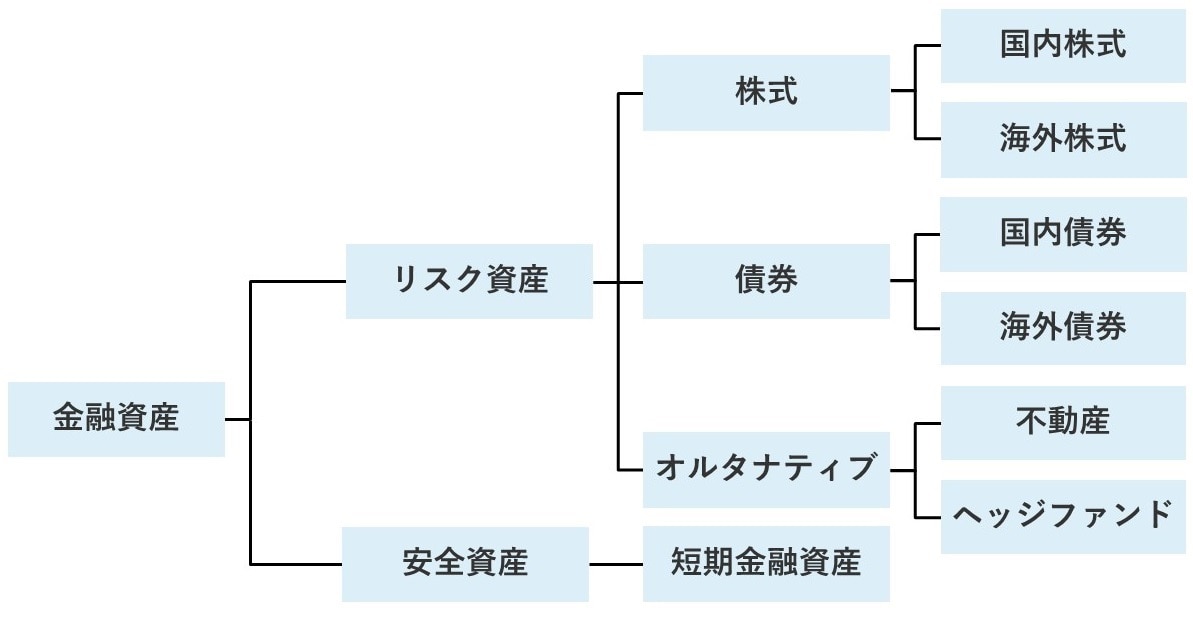

◆アセット・アロケーション

アセット・アロケーションとは、資金を複数の異なった資産(アセット)に配分(アロケーション)して運用することをいいます。異なる資産クラス間で相関性が低いため、組み合わせることでリスクを抑えつつ効率的にリターンを追求することができるのです。

実際、投資の成果の大部分はこのアセット・アロケーションによって影響を受けるため、投資プロセスにおいて非常に重要な要素となります。適切なアセット・アロケーションの決定には、資産状況やリスク許容度、投資目的を考慮し、それに基づく最適な資産構成比率、すなわちアセット・ミックスを定めます。

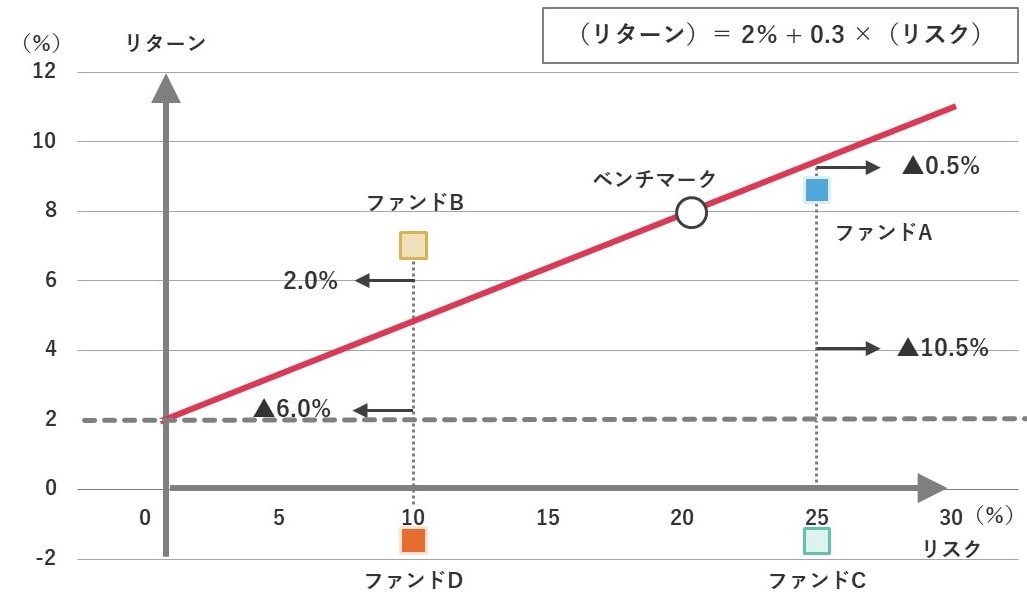

運用のパフォーマンス評価の方法

個別銘柄や投資信託のパフォーマンス評価は、運用者がリスクをどう管理し、期待されるリターンをどの程度達成したかを判断する手段です。

評価方法には、ベンチマークとの超過リターンや、理論的に求められる期待リターンとの差を用いる方法があります。シャープ・レシオやトレイナー・レシオ、ジェンセンのアルファなどの指標が活用されますが、特に「ジェンセンのアルファ」は、「CAPMによる期待リターン」と「実際の期待リターン」の差を示し、市場のリターンを超えたパフォーマンスの測定に役立ちます。

ジェンセンのα

=ファンドのリターン - CAPMによるリターン

CAPMによるリターン

= 無リスク資産のリターン+(市場のリターン-無リスク資産のリターン)× β

効率的市場仮説では、市場がすべての情報を完全に反映しているとされ、価格が常に適正な水準にあると考えられます。この仮説が正しい場合、投資家が有価証券を不当に低い価格で購入したり、高く売却したりすることはできず、市場平均を超えるパフォーマンスを達成することは不可能だとされています。

岸田 康雄

公認会計士/税理士/行政書士/宅地建物取引士/中小企業診断士/1級ファイナンシャル・プランニング技能士/国際公認投資アナリスト(日本証券アナリスト協会認定)

★「資産運用とリスク・リターンのバランス」についてはこちらをチェック!

【プライベートバンカー(PB)試験対策】資産家の資産運用:リスクとリターンを最適化する現代ポートフォリオ理論

★ファミリービジネスを成功させる仕組みについてはこちらをチェック!

【プライベートバンカー(PB)試験対策】資産運用から事業承継計画まで:経営者が知るべきファミリービジネス成功とガバナンスの秘訣

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】