70歳まで繰下げ受給したAさんが「後悔」したワケ

現在72歳のAさん(昭和27年1月生まれ)は、5歳下の妻Bさん(昭和31年10月生まれ)と2人暮らしです。

Aさんは60歳で定年退職し、その後5年間は同じ会社に再雇用され勤めました。Bさんは現在は専業主婦ですが、結婚後子どもが生まれるまでは会社員として働いていました。したがって、夫婦ともに老齢厚生年金を受給することができます。

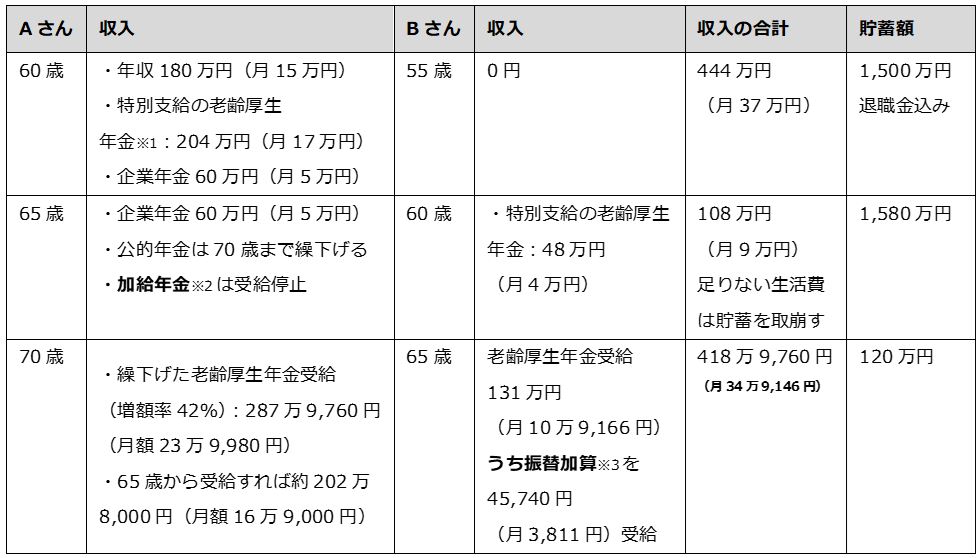

Aさんの60歳から72歳までの家計の推移は次のとおりです。

※1 「特別支給の老齢厚生年金」は男性は昭和36年4月1日以前、女性昭和41年4月1日以前生まれの人が受給対象。受給の繰上げも繰下げもできない。

※2 加給年金は、厚生年金保険の被保険者期間が20年以上ある人に生計を維持されている配偶者(厚生年金に20年未満の加入)が、自身が65歳(年金受給開始年齢)になるまで受給できる年金のこと。金額は39万7,500円(令和5年度)。

※3 振替加算の対象となる妻は、昭和41年4月1日生まれまで。満65歳になり老齢基礎年金を受給するときに、その夫が加給年金の受給対象者であり、妻の厚生年金保険加入期間が240月未満であれば、老齢基礎年金に生涯加算される。

60歳時点では、退職金を含めて1,500万円の貯蓄があったAさんですが、65歳~70歳のあいだで孫の誕生祝いや冠婚葬祭など出費がかさみ、70歳時点での貯蓄残高は120万円にまで減っていました。

しかし、支出というと生活費と社会保険料(国民健康保険料や介護保険料)の納付くらいのもので、Bさんの「特別支給の老齢厚生年金」についても課税されるまでの金額ではなかったため、負担はそれほど気になりませんでした。

70歳になれば、繰下げた年金とBさんの年金を合わせて月額約35万円受給できることから、「また生活に余裕が出てくるだろう」と思ったそうです。

ところが……。

夫婦の年金収入が増えたことから、その翌年から所得税や住民税、社会保険料の金額が上がってしまったのです。収入が増えたはいいものの、結果的に支出も増え、年金を繰り下げた効果は期待していたほどありませんでした。

「せっかく繰り下げたけど、このままでは破産してしまうかも……」困ったA夫妻は、今後の生活をどうしたらいいのかわからなくなり、筆者のFP事務所を訪れました。