年金の受給開始“ベストタイミング”は?

公的年金は通常、65歳から受給します。しかし、家計状況やその後の収支見込みに応じて、60歳~75歳のあいだで受給を始めるタイミングを選ぶことができます。60~65歳にすると「繰上げ受給」となり受給額は通常より減額され、66歳~75歳にすると「繰下げ受給」となり受給額は通常より増額します。

「繰上げ受給」の場合、60~65歳の誕生月までのあいだで1ヵ月ごとに0.4%※ずつ減額され、最大24.0%減額された年金が受給できます。

※ 昭和37年4月2日以降生まれの方の減額率。それ以前に生まれた方の1ヵ月の減額率は0.5%、最大60歳から30.0%減額となる。

この際、「老齢基礎年金」と「老齢厚生年金」をバラバラに繰上げることはできず、同時に繰上げ請求します。また、1度申請したら取り消すことはできません。生涯その金額の年金を受給することになります。

一方、「繰下げ受給」の場合、65歳の誕生月~75歳0ヵ月※までのあいだで1ヵ月ごとに0.7%ずつ増額され、最大84.0%増額した年金を受給することができます。

繰下げ受給では、「老齢基礎年金」と「老齢厚生年金」をバラバラに繰り下げることが可能です。もちろん、同時に繰り下げることもできます。

※ 昭和27年4月1日以前生まれ、または平成29年3月31日以前に老齢基礎(厚生)年金を受け取る権利が発生した人は、繰下げ可能年齢の上限が70歳(権利が発生してから5年後)までで、増額率は最大で42.0%となる。

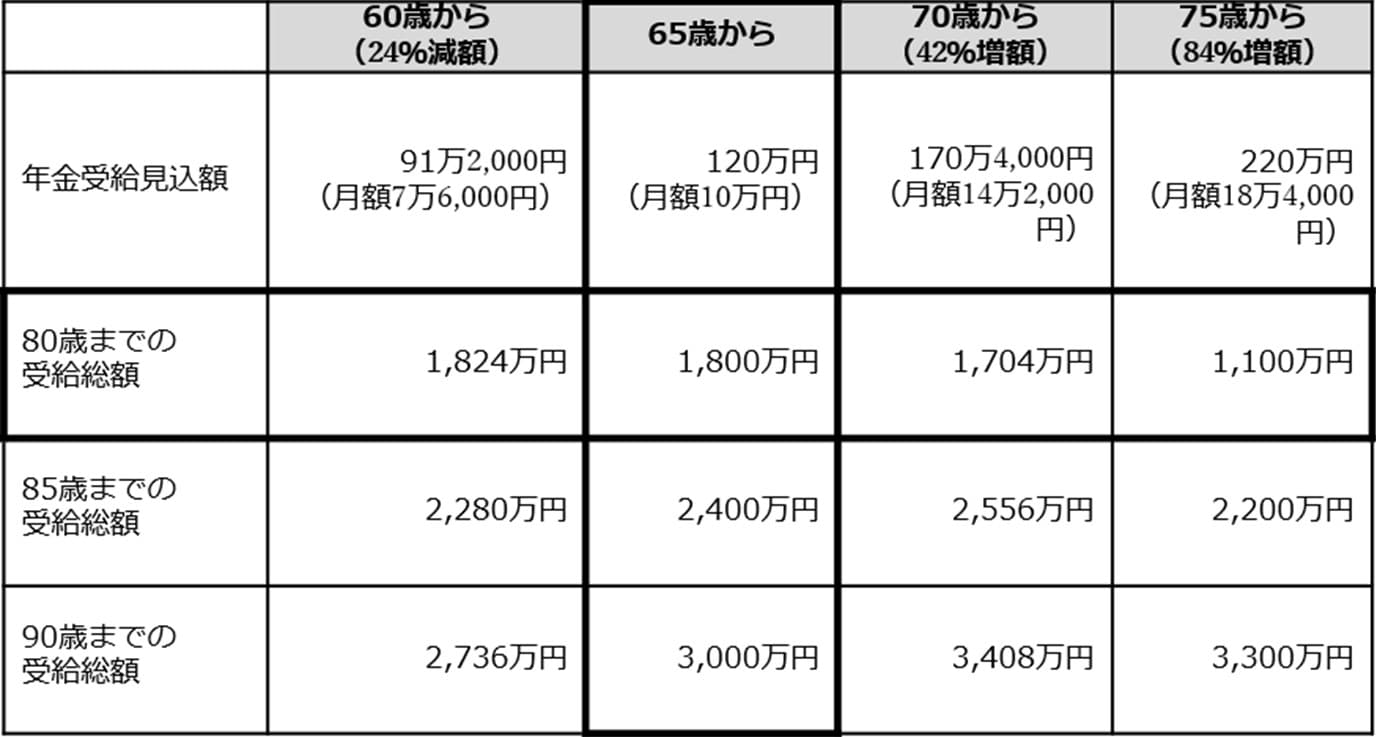

たとえば、昭和40(1965)年生まれで、65歳からの年金受給見込額が120万円(月額10万円)の人の場合、「繰上げ受給」「繰下げ受給」を選択した際の受給額はそれぞれ[図表2]のようになります。

これをみると、65歳からであれば年間120万円の受給額が、受給を始める年齢によって、91万2,000円~220万円と変動があることがわかります。

受給開始の“ベストタイミング”は、人によって異なる

また、受給の開始年齢や受給額が異なっていても、各々の損益分岐点は日本人平均寿命※男性81.05歳、女性87.09歳のなかに収まることは注視すべきです。

※ 厚生労働省の「簡易生命表(令和4年)」より。

したがって、年金受給開始のタイミングを決めるうえで忘れてはならない「もっとも大切なこと」は、現状の資産や収支の正確な把握と、今後起こり得る事象を想定して、自分の人生設計とよくすり合わせを行うことです。

言い換えれば、銀行預貯金や投資と同様に、年金も資産形成のひとつの手段と考えることが重要なのです。

繰下げ受給を選んで受給額が増えるのは魅力的ですが、この場合、繰下げた年齢までの生活費を確保できなかったり、繰下げ受給後の税金や社会保険料の計算を怠ると、老後の生活に支障をきたしかねません。

ここからは、安易に繰下げ受給を選択したせいで後悔するはめになったAさんの事例を紹介します。もしAさんの言動に当てはまる人がいたら、要注意かもしれません。