日本の年金制度のキホン

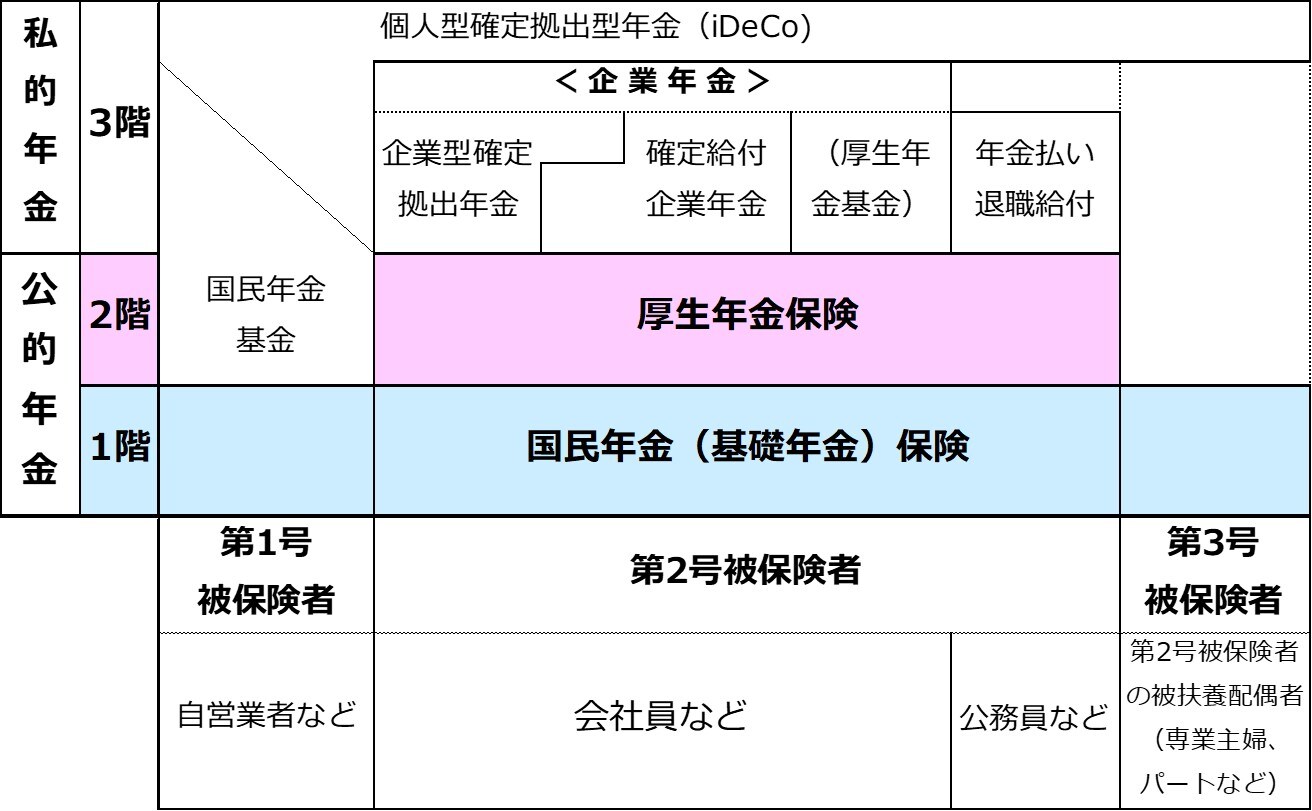

日本の年金制度は[図表1]のように3階建てになっています。1階部分と2階部分は国が運営する公的年金で、3階部分は公的年金に上乗せされる私的年金です。

[図表1]日本の年金制度 出所:筆者が作成

1階部分の「国民年金」は、20歳以上60歳未満のすべての国民が加入します。自営業者などは「第1号被保険者」として、国民年金のみに加入して保険料は自分で納めます。

また、会社員や公務員は「第2号被保険者」として図中の2階部分にあたる厚生年金に加入します。厚生年金に加入すれば、国民年金にも加入していることになり、厚生年金保険料は給与から天引きされます。

会社員の奥様など、この第2号被保険者に扶養されている配偶者は「第3号被保険者」となり、保険料の自己負担はありません。

私的年金には、企業が従業員に退職金を支給するための「確定給付企業年金」、「企業型確定拠出年金」、「厚生年金基金※」といった種類があります。

※ 厚生年金基金は、2014年4月以降新規の設立はできなくなった。

図中にある「年金払い退職給付」は、公務員の共済年金と厚生年金が一元化されたときに、公務員に支給されていた職域加算が廃止され、新たに設けられた公務員の年金制度です。

このほか、「国民年金基金」や「個人型確定拠出年金(iDeCo)」など、個人が国民年金に上乗せして任意で加入する年金もあります。