最善策は「C社に正社員として復帰する」こと

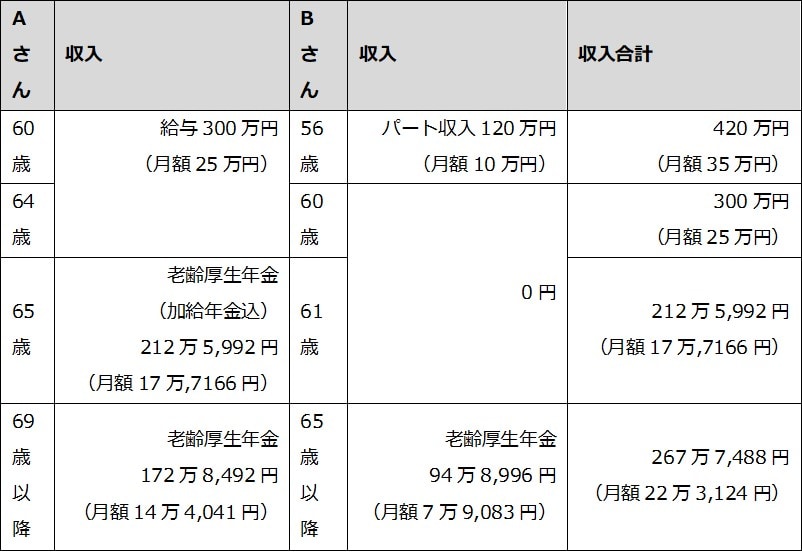

筆者がここまで話すと、Aさんは「やっぱりC社に戻った方がいいのかな」とつぶやきました。実は、退職する前に社長から、「給与は年収300万円になってしまうけど、65歳まで正社員で働いてくれないか」と声をかけられていたといいます。

AさんがもしC社に正社員として復帰すれば、厚生年金に再加入でき、収入も年金受給額も増加します。またBさんは再びAさんの被扶養者となり、国民年金・健康保険料ともに納付しなくてもよくなります。

さらに、Aさんが今後2年以上厚生年金に加入すれば、厚生年金加入期間が20年以上になり、65歳から加給年金も受給できることになります。

そこで筆者は、AさんがC社に復帰した場合の収入見込みをシミュレーションしてみました。年収は社長の提案どおり300万円とし、年金の繰下げ受給はしないこととします。結果は下記のとおりです。

また、A家の支出には、他にもすぐに減らせそうな“余白”を発見。そこで、支出を見直し、毎月5万円削減して現在の月額32万円(年間約384万円)から月額27万円(年間324万円)を目指します。

これが達成できれば65歳までに貯蓄も増やせるでしょうし、65歳以降収入がAさんの年金のみとなって貯蓄を取り崩して生活することになっても、Aさんが100歳くらいまでは貯蓄が残る計算です。

「繰下げ受給」すると“待機期間”のあいだに貯蓄が枯渇

繰り返しになりますが、たとえ支出を見直しても、65歳~69歳のあいだの年金収入がなければ貯蓄は枯渇します。したがってAさんがC社に復帰しても、年金を繰下げ受給するのはおすすめできません。

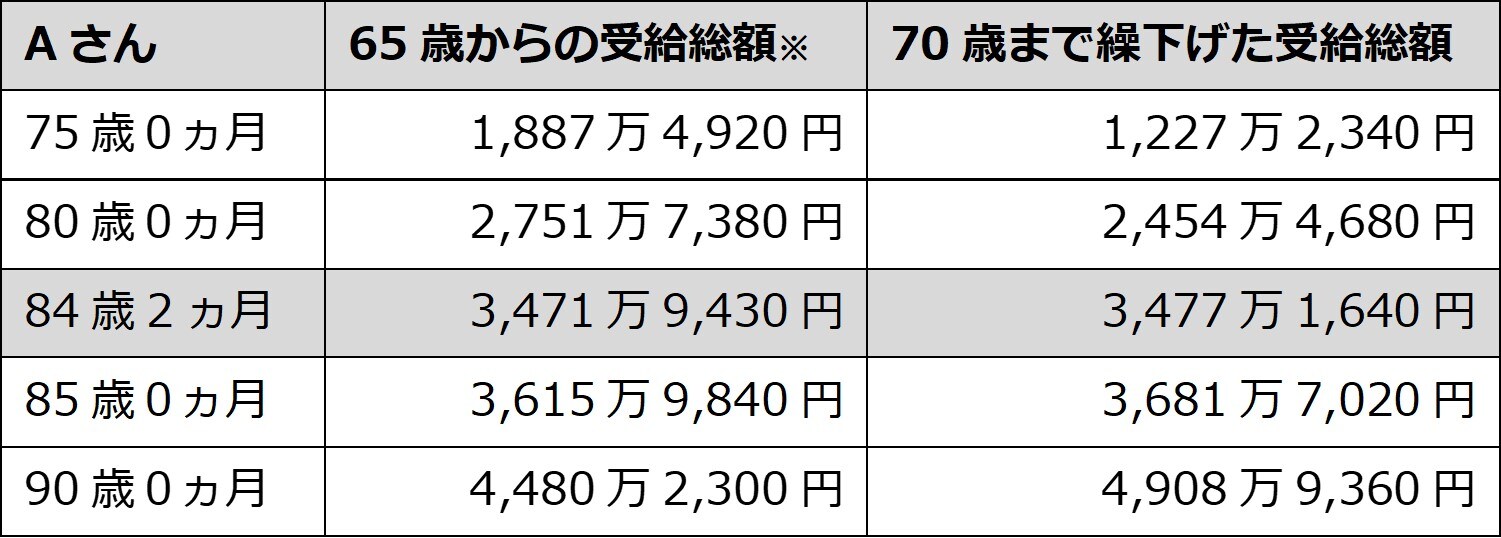

「繰下げ受給」を選んだ場合、「84歳2ヵ月」でお得に

ここまで筆者が言うと、「一応、70歳まで年金受給を繰下げたときのシミュレーションもしてほしい」と言われました。

65歳までAさんが正社員として働き、給与収入があり厚生年金保険料の納付期間も増えるとなると、65歳からの老齢厚生年金の見込み受給額が、[前掲図表1]のように172万8,492円(月額14万4,041円)に、また70歳0ヵ月に繰下げた年金受給見込額は245万4,456円(月額20万4,538円)とともに増加します。

すると、84歳2ヵ月になったタイミングで、70歳まで繰下げて受給したほうが、65歳から(加給年金も含めて)受給した場合の年金総額を上回ります。

※ 加給年金が含まれた金額。

ただし、繰下げて受給額が増えれば所得も増えるため、その分所得税や住民税、医療費や介護保険料といった支出が増える可能性があります。

Aさんは、「なんでいままで勉強してこなかったんだろう……。制度をきちんと把握しておかないと大損するところでしたし、計画的に貯蓄をしておけば繰下げ受給の選択もできたということですね。子どもたちにも伝えておこう」と言って帰られました。

安易な「年金繰下げ受給」はNG…自分の状況に合った選択を

後日、Aさんから筆者に連絡がありました。

「あのあと早速C社に出向いて復帰したいことを社長に話したら、即決で再雇用が決まりました。年金も、FPさんのいうとおり65歳から受給することにしました。妻とゆっくりするのはもう少しあとになってしまうけど、それまで2人で長生きしようって決めたんです」

老後の収入は年金が中心となります。現役のころより大幅に収入が減ることになりますが、それに見合うように支出を減らす生活は厳しいものがあります。

「年金が増える」というのは一見魅力的ですが、安易に年金繰下げ受給を選択することなく、自身の状況にあった老後のプランを立てることが重要です。

牧野 寿和

牧野FP事務所合同会社

代表社員

【注目のセミナー情報】

【事業投資】7月14日(火)オンライン開催

《障がい福祉事業投資》

社会貢献と収益を両立する「ハイブリッド収益モデル」

【海外不動産投資】7月27日(土)オンライン開催

《アメリカ不動産》

〈減価償却・ドル建て資産・融資〉を活用した資産形成戦略

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】