誰でも簡単に「長期・積立・分散」投資ができる!

国が推奨する投資の基本は「長期・積立・分散」。これを簡単に実現できる「つみたて投資枠」の魅力を5つに分けて見ていきましょう。

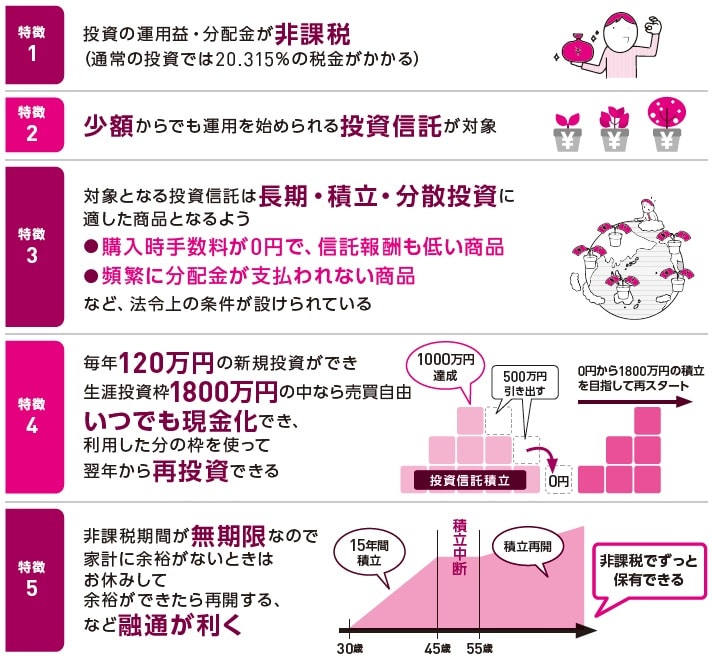

1つ目は、投資で得られる運用益や分配金が非課税になること。通常かかる約20%の税金が引かれることなく、利益をまるまる手にすることができます。しかも、面倒な年末調整や確定申告も不要です。

2つ目は、投資対象が少額から投資できる投資信託(ETF含む)だということ。株式は1単元買うのに数万~数十万円のまとまった資金が必要ですが、投資信託は月100円などの積立で、気軽に投資を始められます。最初に積立設定をすれば毎月銀行口座やクレジットカードから自動で定額が引き落とされ、買い付けの手間もかかりません。

3つ目は、対象商品が厳選されていること。数えきれないほどある投資信託の中から、金融庁が設けた要件を満たした投資信託だけがラインナップされ、選びやすくなっています。商品は値動きがわかりやすく長期運用に向いたインデックス型が基本。アクティブ型でも規模が大きく信用度が高いものに限定されています。

また、購入時手数料がかからず、保有時にかかる信託報酬は一定以下など低コストの商品のみ。毎月分配型の商品も対象外なので、運用による複利効果の恩恵も得やすくなっています。

マイペースに投資できて、複利効果もアップ

4つ目は、年間の投資枠は120万円で、生涯では1800万円まで非課税で投資できるということ。つみたてNISAでは非課税投資枠は年40万円、最長20年間使ったとしても800万円が上限でしたから、新NISAのつみたて投資枠は2倍以上に増えました。

成長投資枠で使えるのは1800万円のうち1200万円までと決まっていますが、つみたて投資枠にはその縛りがなく、つみたて投資枠だけで1800万円を使い切ることもできます。投資したお金はいつでも引き出せて、さらに引き出した分の非課税投資枠が翌年復活する(簿価残高方式で管理)のも大きなメリットです。

5つ目は、非課税期間が無期限であること。いつでも好きなときに始められるだけでなく、家計状況に合わせて一時的に積立を中断してまた再開するといったことも自由にできるようになりました。「20年後に満期になり引き出さなければならない」など、制度に合わせて解約する必要がないので、30年でも40年でも長く運用できます。複利効果によって、資産が雪だるま式に増えることも期待できます。

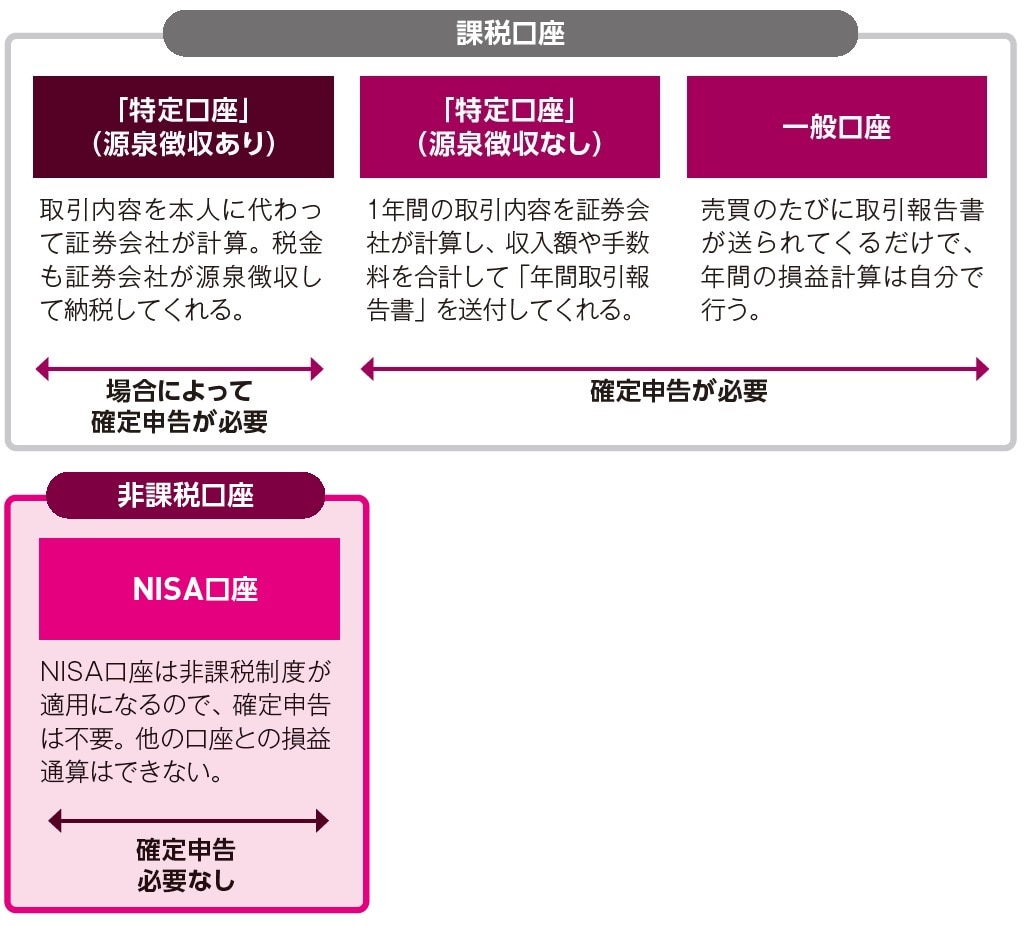

NISA口座での取引は、確定申告が不要!

【課税口座】

「特定口座」(源泉徴収あり):取引内容を本人に代わって証券会社が計算。税金も証券会社が源泉徴収して納税してくれる(場合によって確定申告が必要)。

「特定口座」(源泉徴収なし):1年間の取引内容を証券会社が計算し、収入額や手数料を合計して「年間取引報告書」を送付してくれる(確定申告が必要)。

一般口座:売買のたびに取引報告書が送られてくるだけで、年間の損益計算は自分で行う(確定申告が必要)。

【非課税口座】

NISA口座:NISA口座は非課税制度が適用になるので、確定申告は不要。他の口座との損益通算はできない(確定申告必要なし)。

山中 伸枝

株式会社アセット・アドバンテージ

代表取締役

【注目のセミナー情報】

【資産運用】7月22日(水)オンライン開催

《2026年・富裕層のマネー戦略》

「投資信託×保険」の資産形成アプローチ

【アメリカ不動産投資】7月27日(土)オンライン開催

過去10年間で住宅価格が1.9倍に上昇したエリアも!

「減価償却×ドル建て資産」を活用した資産形成戦略

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】