毎月の積立(時間分散)で「高値掴み」のリスクを避ける

新NISAのつみたて投資枠では、毎月定額を積み立てるのが基本です。頻度を細かく設定し、時間を分散しつつ同じ金額を買い続けることで「ドル・コスト平均法」が効き、高値掴みのリスクを避けることができるからです。

店舗型証券会社や銀行の場合、毎月1000円以上、1000円単位で積み立てるのが一般的です。対して、ネット証券では最低100円から、1円単位で積立可能なところもあります。また、積立頻度は「毎月」だけでなく「毎日」、「毎週」が選べたり、ボーナス月だけ増額できるなど、自由度が金融機関によって違います。

積立の自由度が高いほど自分の希望に合わせて積立の配分を決められるので、何かと便利です。

投資は「余裕資金」が鉄則…枠を使い切る必要はない

下記の図表1~3は積立パターンの例です。

パターン1は、定額で月に1回、月3万円ずつ積み立てています。最もベーシックで、最初にこの設定だけしてしまえば、銀行の積立定期貯金のように自動で定額を投資をしてくれます。

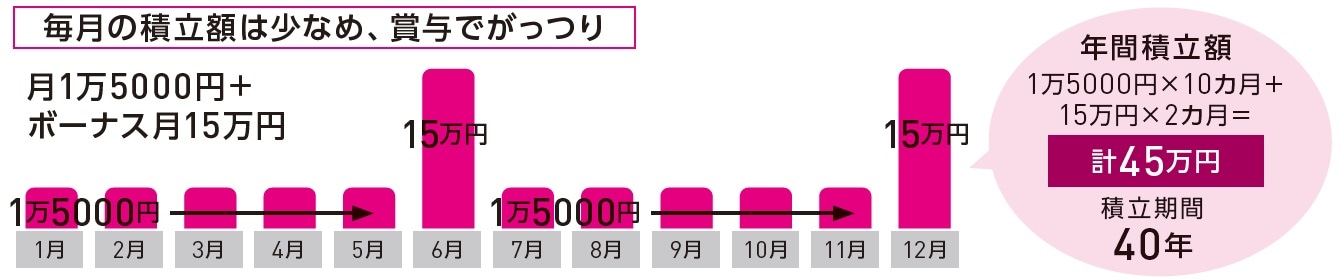

パターン2は、ボーナス設定を利用する例。毎月の給与はそれほど多くないけれど、ボーナスは給与の2~3カ月分もらえるといった人は、毎月の積立額は少なめにして、ボーナス月に多めに投資するのがおすすめです。

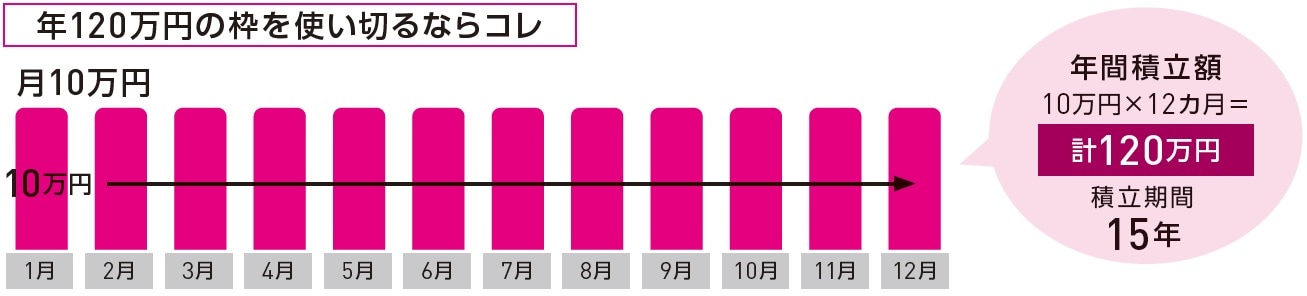

パターン3は、非課税投資枠をめいっぱい活用する例。つみたて投資枠の上限は年120万円なので、月にならすと10万円です。それを定額で積み立てていけば、1年で120万円の枠を使い切ることができます。さらに余裕資金があるようなら、成長投資枠も合わせて年360万円まで積み立てることも可能です。

ただし、むりやり投資に資金を回して家計がたちゆかなくなっては元も子もありません。積立額の増額はいつでも簡単にできます。まずは少額で積立設定をして、無理のない投資を心掛けましょう。

◆つみたて投資枠の積立パターン

1 「定額で月に1回積立」の場合

積立期間 50年:年間積立額 3万円 × 12カ月 = 計36万円

2 「ボーナス設定で積立」の場合

積立期間 40年:年間積立額 1万5000円 × 10カ月 + 15万円 × 2カ月 = 計45万円

パターン3 非課税投資枠を最大限活用

積立期間 15年:年間積立額 10万円 × 12カ月 = 計120万円

積立枠が拡大した新NISAの活用戦略は?

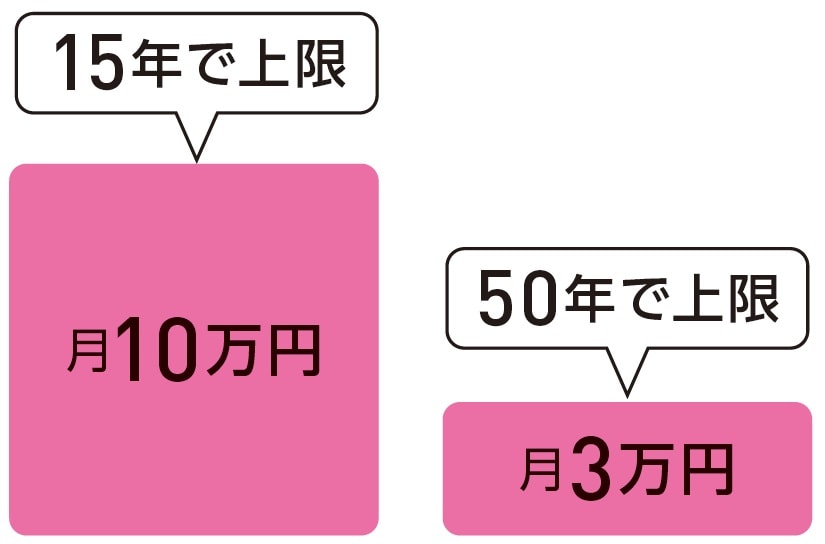

新NISAでは制度が恒久化したため「年120万円の枠を使い切らないと損」ということはありません。月10万円積み立てると15年間、月3万円なら50年間じっくり増やせます。ライフプランを実現するため計画的に積み立てましょう。

金融庁の「資産運用シミュレーション」を活用してみよう!

毎月どれだけ積立をすれば、将来いくらになるのかイメージできない、そんな人はまず金融庁の「資産運用シミュレーション」を利用してみましょう。

将来の目標額から毎月の積立金額を計算したり、毎月の積立額から将来いくらになるのか計算できるなど、さまざまな角度からシミュレーションができます。想定利回りは年3%を基本に、2%だったら、あるいは5%だったらと複数のパターンを試してみるのがおすすめです。

山中 伸枝

株式会社アセット・アドバンテージ

代表取締役

【注目のセミナー情報】

【事業投資】7月7日(火)オンライン開催

《投資収益×税金対策》

「ワーキングブース投資」の全貌

【国内不動産】7月14日(火)オンライン開催

東急不動産HDグループの会社とオリコが全面支援!

インバウンド時代の「民泊・旅館業」投資戦略

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】