初心者は「インデックス型」または「バランス型」を選択

記事『ミスったら大変!新NISA〈加入申し込み先〉選びの重要ポイント…金融機関で大きく違う、商品数・積立の自由度【CFPが解説】』では、金融機関でのNISA専用口座開設のポイントをご紹介しました。

口座を開設したら、続いては積み立てる商品選びです。新NISAのつみたて投資枠では、投資信託の運用中にかかる信託報酬が一定以下の水準になるよう定められています。とはいえ、信託報酬はわずかな差でも将来の資産に大きく影響するため、その中でも安いものを選ぶのが基本です。

信託報酬が安いのはインデックス型の投資信託。運用方針や値動きがわかりやすいことからも、投資初心者にはおすすめです。

ただし、運用対象に株式以外も組み込みたいのであれば、少しコストは上がりますが、バランス型を選択するといいでしょう。

また、通常は高リスク・高リターンとして初心者には向かないアクティブ型も、つみたて投資枠では継続して投資家に支持され、資産の規模が着実に拡大しているものだけが対象なので、チャレンジしてもいいでしょう。

ただし、アクティブ型の信託報酬はインデックス型やバランス型よりも割高です。そのコストに見合ったリターンが得られそうかどうか、きちんとリサーチすることが大切です。

◆新NISAで積み立てられる投資信託の種類

インデックス型

日経平均株価やTOPIXなどの指標と同じ値動きを目指す投資信託。市場の動きと連動しているため、投資初心者でも値動きがわかりやすい。

アクティブ型

株価指数などの指標を上回る利益を目指す投資信託。運用会社でさまざまな調査や分析を行いながら運用するため、信託報酬はインデックス型よりも高め。

バランス型

国内外の株式、債券、不動産といった資産がセットになった投資信託。自分で銘柄を選ぶ手間がなく、1本で分散投資ができる。

ETF

上場しているインデックス型の投資信託のこと。証券取引所を通じて取引されるので、株式同様、市場が開いている間は値動きしており、リアルタイムで購入が可能。運用コストは低めに抑えられている。

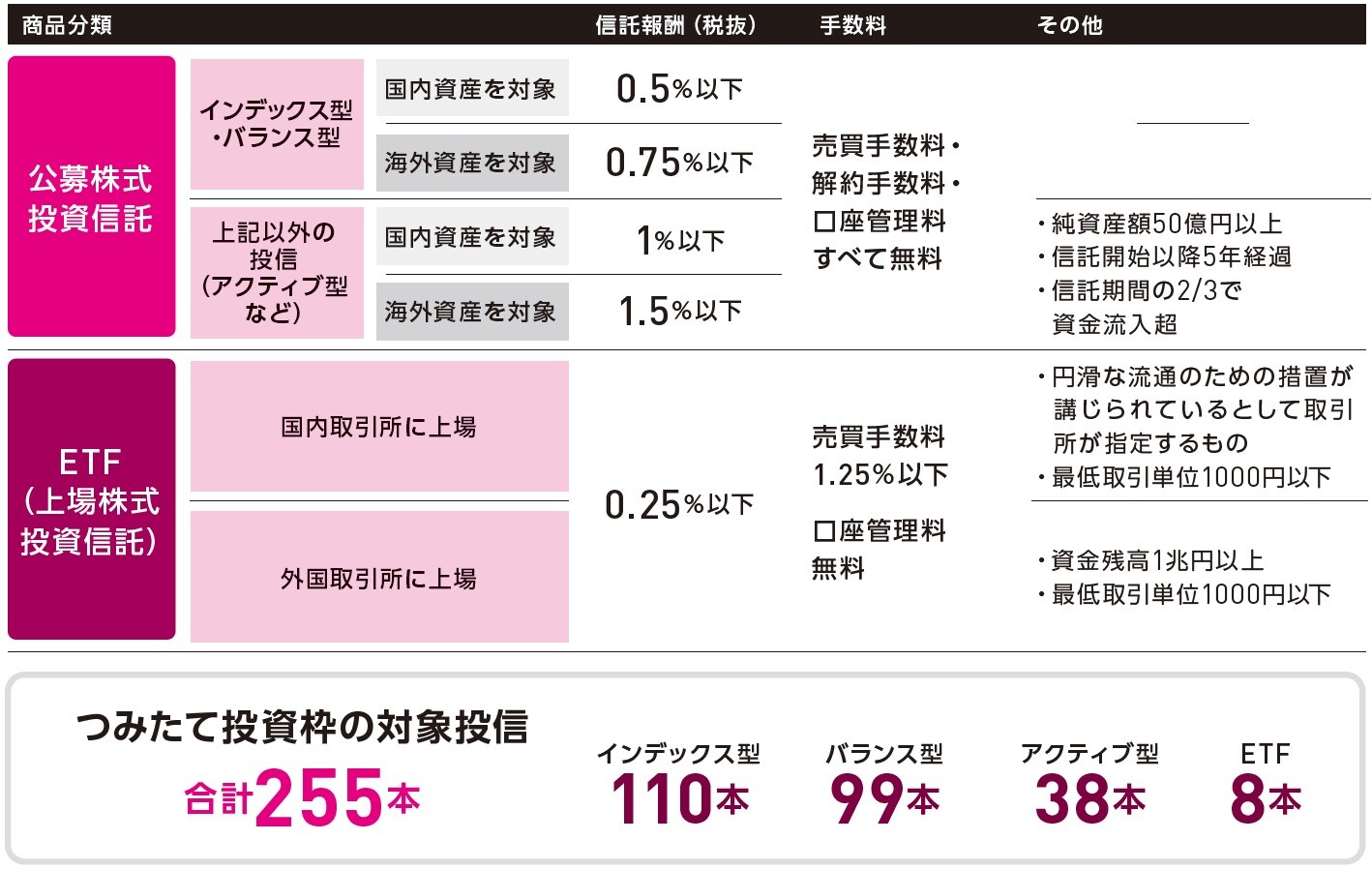

金融庁の設定基準に見合った商品ラインナップ

つみたて投資枠で取り扱われている投資信託は255本(2023年10月23日時点)。安定した資産形成ができるよう金融庁が示した要件を満たす投資信託(ETF含む)のみが対象で、短期的な運用に向くタイプの商品やレバレッジをかけたものなどは除外されています。どれも金融庁の設定した基準を満たしているので安心感があります。

さらに、投資信託には分配金が定期的に支払われる「分配型」と、運用益をそのまま再投資に回す「再投資型」がありますが、つみたて投資枠で選べる投資信託は後者がほとんど。

再投資型は運用で得られた利益も元本に組み込んで運用されるので、長期運用することで利益が増幅していく複利効果も期待できます。

◆つみたて投資枠の対象商品の要件

つみたて投資枠の対象投信:合計255本

インデックス型……110本

バランス型…………99本

アクティブ型………38本

ETF……………………8本

※2023年10月23日時点

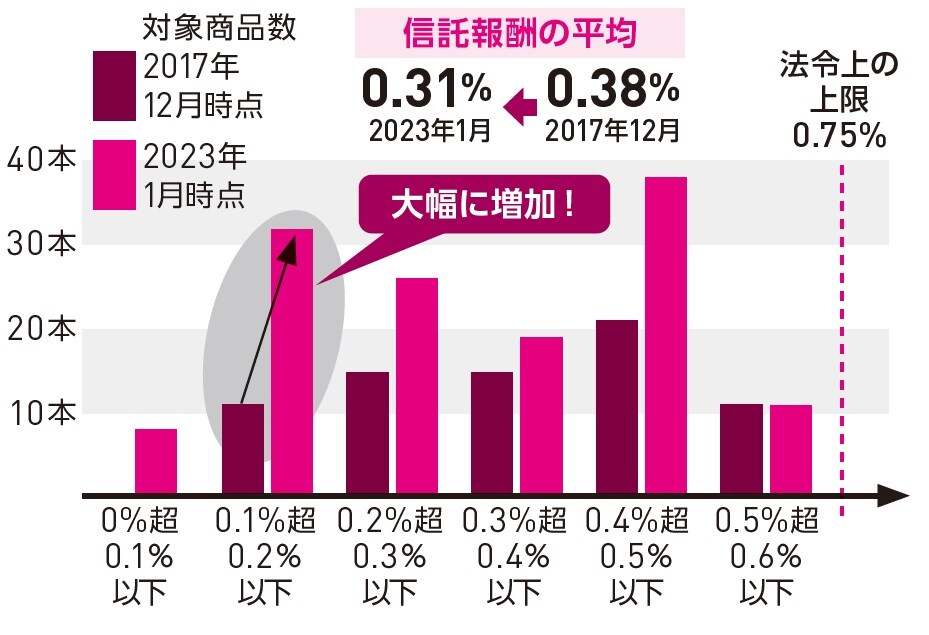

投資信託の信託報酬は下がり続けている!

投資信託の運用や管理にかかる費用「信託報酬」がここ数年下がり続けています。

投資先を内外・海外とする指定インデックス投信の信託報酬を2017年と2023年で比較すると、信託報酬が0.1%~0.2%の商品が大幅に増加し、全体の平均も0.31%と低くなっています。低コストの投資信託が増えることは購入する側にとってもうれしい変化です。

山中 伸枝

株式会社アセット・アドバンテージ

代表取締役

【注目のセミナー情報】

【資産運用】7月22日(水)オンライン開催

《2026年・富裕層のマネー戦略》

「投資信託×保険」の資産形成アプローチ

【アメリカ不動産投資】7月27日(土)オンライン開催

過去10年間で住宅価格が1.9倍に上昇したエリアも!

「減価償却×ドル建て資産」を活用した資産形成戦略

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】