1月の米ドル高・円安は“年内の限られた動きの1つ”か

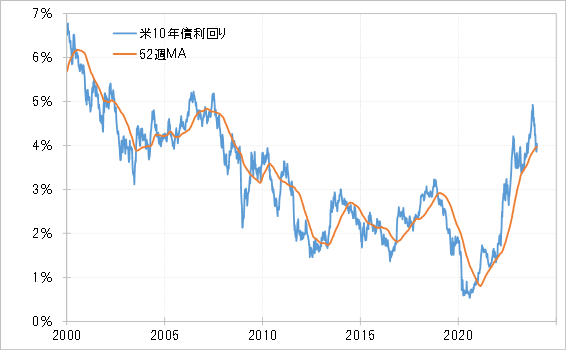

米10年債利回りは、先々週まで3週連続で52週MAを下回りました(図表5参照)。これは、2020年3月の「コロナ・ショック」の後から展開してきた米10年債利回りの上昇トレンドのなかで「52週MAを下回った期間」の最長です。

52週間とは1年のことですが、こんなふうに過去1年の平均値を長く、大きく割り込む金利の低下は、経験的には一時的なものではなく継続的なもの、つまり金利低下トレンドが展開している可能性を示すものです。

そして、金利低下トレンドが展開している場合は、経験的にはそれと逆行する一時的な金利上昇は、52週MAを大きく、長く上回らない程度にとどまる可能性が高くなります。この場合の「大きく」とは最大で5%程度、「長く」とは最長で1ヵ月程度がひとつの目安です。

米10年債利回りは先週、4週間ぶりに52週MAを3.96%程度上回りました。ただ、仮に米金利低下トレンドが展開しているなら、「3.96×1.05≒4.15%」という計算から、最大でも米10年債利回り上昇は4.1%台までにとどまりそうです。この場合、米10年債利回りは最長でも2月までに、52週MA以下へ低下するという見通しになります。

そんな米金利の動きが、米ドル/円反発の最大の目安とするなら、足元再燃した米ドル高・円安の動きは最長でも1ヵ月以内に終わる、別な言い方をすると、この1月の米ドル高・円安は、米金利との関係からすると年内の限られた動きの1つ、という可能性もあるでしょう。

ここまでの見方は、あくまで米金利がすでに低下トレンドへ転換したことが前提になっています。

その意味では、実はまだ米金利の上昇トレンドが続いており、10年債利回りが3.8%割れまで低下した動きこそがむしろ一時的なものだった。となると、「米金利上昇=米ドル高・円安」の見通しは大きく変わります。その意味では、米金利上昇の見極めが重要な鍵になることだけは間違いなさそうです。