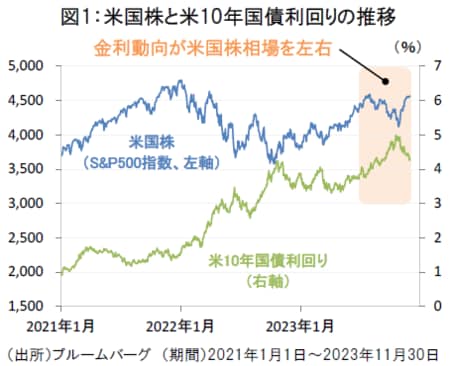

金利動向に左右された2023年後半の米国株

2023年後半の米国株式市場は、金利動向に左右される相場展開となりました。8月から10月にかけては、米連邦準備制度理事会(FRB)の金融引き締めの長期化への警戒感から米10年国債利回りが5%近辺まで上昇し、米国株が調整する要因となりました(図1)。

もっとも、11月以降はFRBの早期利下げ観測の浮上に伴って、金利低下と株高が進行しつつあります。2024年に向けても、米国株式市場は金利の行方がカギを握る展開が続くと考えられます。

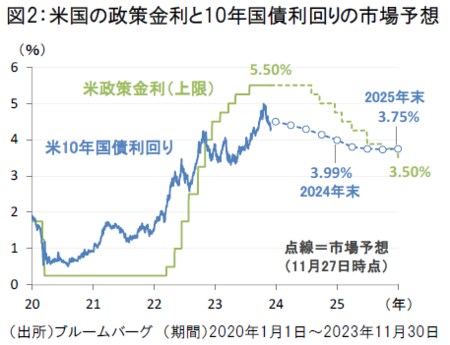

2024年には米国の利下げ転換が見込まれる

米国の金融政策は2022年に始まった利上げの最終局面にあり、2024年には利下げへの転換が見込まれます。

ただし、利下げのタイミングや程度については依然として多くの不透明感が残されています。市場予想では、利下げは2024年7月以降との見方が大勢であるほか、パウエルFRB議長も12月1日の講演で早期の利下げに関する議論は「時期尚早」との判断を示しています(図2)。

米10年国債利回りは、利上げ一巡に伴って低下軌道に向かうと見込まれるものの、インフレや米国債需給の問題次第では金利低下ペースが緩やかに留まる(高金利環境が長期化する)可能性も残されているとみられます。

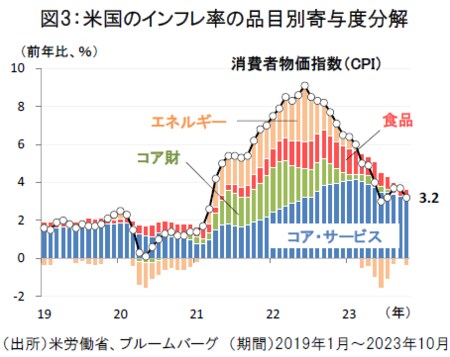

米長期金利の行方を左右するインフレと国債需給

米国のインフレはすでにピークアウトが鮮明化しています。コロナ禍での米国のインフレは当初、財(モノ)や食品、エネルギーを中心に加速しましたが、足元でのインフレ圧力はサービス価格の上昇にシフトしています(図3)。今後はこれまでの利上げの効果によって賃金や家賃の伸び率鈍化がどの程度進むかが、サービス・インフレの鈍化の方向性を左右すると考えられます。

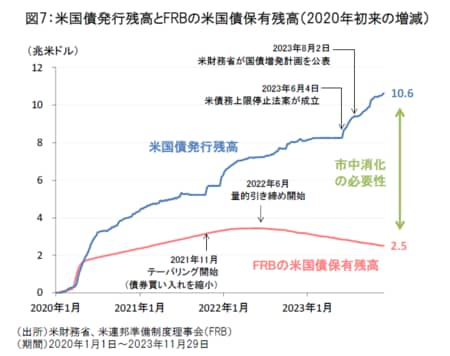

また、米国債需給の面では、足元で財政赤字を背景に米国債の増発が続く一方、FRBの米国債保有残高が縮小傾向にあることで、国内外の投資家によって米国債の安定した市中消化がなされるかが課題として浮上しています(図7)。2024年も米国債需給の問題は、長期金利の上昇リスクとして引き続き注視する必要がありそうです。