日銀はこれまでも「金融緩和」を試みていたが・・・

前回の続きです。

アメリカ国債の場合は、海外勢による保有が3分の1もあります。また、全体の8%を中国が、7%を日本が保有しているので、どちらの国もお金の貸し手として、アメリカ政府が借金を返済できなくなるような状況は望んでいないと考えてよいでしょう。

話を戻すと、そのような理由で中央銀行は政府とは別の組織になっているので、政府がどんどんお金を発行してマネーサプライを増やしたいと思っても、そう簡単にはいきません。

では、中央銀行はどのようにマネーサプライを管理しているのでしょう。通常は民間銀行との取引を通じて、通貨供給量を増減させることによってです。

すべての民間銀行は、通貨発行元である日本銀行に取引用の口座(日銀当座預金)を持っています。日銀がマネーサプライを増やしたいときは、民間銀行が持つ国債や手形を購入するかたちで、日銀当座預金の残高を増やします(買いオペレーション)。

逆にマネーサプライを減らしたいときは、日銀が持つ国債や手形などを民間銀行に売却するかたちで、日銀当座預金の残高を減らします(売りオペレーション)。

実は、日銀はこれまでも何度か金融緩和を行ってきました。しかし、その量が景気を刺激するには不足していたために、デフレから脱却することができませんでした。

20年間続いた日本のデフレは「怠惰がまねいた持病」!?

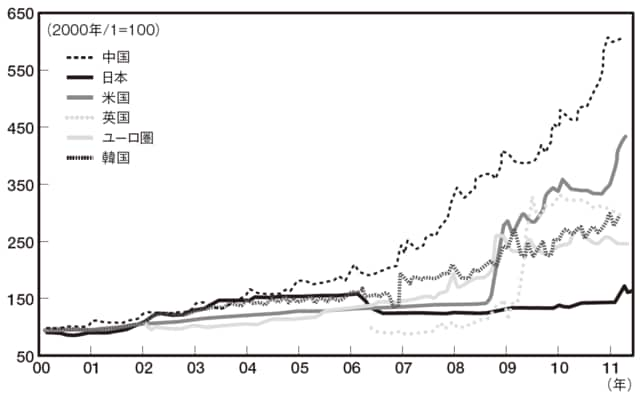

以下の図表は主要国のマネタリーベース残高の推移です。日本を除く各国が継続的に金融緩和を行い、順調にマネタリーベースを増やしているのに対して、日本のマネタリーベース残高はほとんど増加していません。

[図表]主要国のマネタリーベース残高の推移

それどころか2006年には、景気は一定の回復をしたなどといって、金融引き締めを行っています。この日銀の判断ミスのせいでマネタリーベース残高は急激に下落し、デフレがいっそう深刻化することになったのです。

日銀がマネーサプライを増やすことを金融緩和、逆に減らすことを金融引き締めといいます。また、日銀が発行した現金の残高と各銀行の日銀当座預金の残高を足したものをマネタリーベースといい、どれだけの通貨が供給されたかの目安としています。

一方、アメリカとユーロ圏は、2008年のリーマン・ショックの後に、デフレを回避するために大幅な金融緩和を行い、マネタリーベース残高を大幅に増やしました。そのおかげで両者はデフレに陥ることなく経済回復を遂げたのですが、同時期に金融緩和を行わなかった日本はますますデフレが進行しました。

リーマン・ショック時に、サブプライムローンを含む証券をあまり保有していなかった日本は、本来であればいちばん影響が軽微で、最も早く経済回復してもよかったはずです。しかし、金融政策のミスからデフレと経済停滞を深刻化させてしまったといわれています。

また、アメリカとユーロが大胆な金融緩和を行って通貨供給量を増やしたために、ドルとユーロが安くなるという現象も起きました。このとき円の供給量を増やさなかったために、一方的な円高が進行し、日本企業をさらに苦しめることになりました。

20年間続いた日本のデフレは、怠惰がまねいた持病のようなもので、ちょっとやそっとの治療ではなかなか治りません。本気でデフレを退治しようと思えば、劇薬を使った荒療治が必要です。

そこで2013年4月4日、日銀の黒田総裁は「異次元の金融緩和」、「黒田バズーカ」と称された、劇的な方針を発表しました。