「保険のほうが、お金が貯まる」は、本当か?

(後田):銀行の口座にお金があると、すぐに引き出して使ってしまうから、保険に入る。そうすると、保険料は口座から自動引き落としだし、解約にはひと手間かかるので、お金が残りやすいという論法ですよね。

(五十嵐有司):ええ。

(後田):ただ、私が知る限り、浪費してしまう人は、保険に入っていても解約しがちです。終身保険のほか、学資保険や個人年金保険など、解約したときにお金が払い戻しされる保険に入っていると、「ここにまだ使えるお金がある」と考えてしまうのかもしれません。

「契約者貸付」といって、解約返戻金の一定割合までお金を借りられる制度もあります。これを繰り返し利用して、利息が膨らんでしまい、ほとんど貯蓄になっていない、そんな例も見ています。

(五十嵐美香):そんなこともあるのですか?

(後田):はい。ですから、私の経験から言うと、お金が貯まるかどうかは、金融商品の選び方ではなく、当人次第、その人の気質や生活習慣などの影響が大きい気がします。収入が多い人だから貯蓄も多いとは限らないですし。

お金が貯まる人は、預金口座しか利用していなくても貯まっています。解約にひと手間かかる仕組みを利用したら、より貯まりやすいとしても、その場合、例えば、投資信託でも積み立てなら自動引き落としになりますし、特に保険でなくてもいいはずなんです。

「中途解約したら損」なのか?

(後田):話を少し戻して、「今、解約すると損では?」という見方について、お聞きしたいことがあります。

(五十嵐美香):何でしょうか?

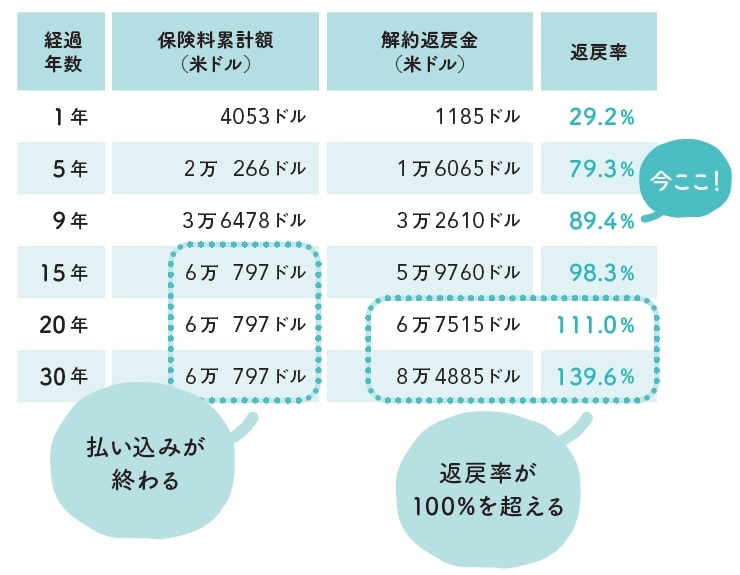

(後田):有司さんは、今、「死亡保障15万ドルの米ドル建て終身保険」に入っています。加入から9年経過していて、あと6年、保険料を払うことになっていますね。

そこで、こんなふうに考えてみていただきたいんです。

もし、今、終身保険に入っていなかったとして、こんな提案があったらどうしますか?

「掛け捨てにならない終身保険はいかがですか。これから6年間、保険料を払えば、一生涯の保障が付いて、解約したときには返戻金があります。返戻金が、支払った保険料に対してどれくらいになるかというと、保険料を払い終えるまでの6年間は、いつ解約しても、ドルベースではマイナスです。プラスになるのは、保険料を払い終わった後で、そこからさらに5年間、解約しないでおくと111%の返戻率になります」

さあ、今だったら、どうされるでしょう?

(五十嵐美香):え? 今だったら…やめておく、でしょうか。

(五十嵐有司):うん、やめておく。ドルベースで111%といっても、円高になったらマイナスになるかもしれないし、これから6年も元本割れが続くから却下。そう考えるんですよね?