年金未納者が行き着くのは、生活保護?

実は、未納者に対しては制度上、年金を支払う必要がないため、年金財政にとっては痛くもかゆくもない。このため、国や評論家、一部の研究者には、「未納が増えても年金は破綻しない」と強弁する者もいる※1。

※1 国民年金の未納問題がクローズアップされたリーマン・ショック後の2009年には、細野真宏『「未納が増えると年金が破綻する」って誰が言った?』がベストセラーになった。確かに、未納者が増えても、年金財政には問題はないかもしれないが、生活保護受給者が増えるため、国家財政には大きな影響が及ぶことになる。

しかし、未納者から見れば、未加入であれば将来無年金になってしまう。未納や免除期間が長ければ、もらえる年金額も少なくなる。しかも、国民年金は、制度設立当初は、本来高齢になっても働き続けられる自営業者や農業者の加入が想定されていた。そのため、定年退職したら、収入が皆無に等しくなる会社員が加入する厚生年金よりも、もらえる年金額は低く設定されている。

データによれば、国民年金のモデル支給額は月額6万4816円であるが、実際に支給されている年金額は平均5万6358円に過ぎない※2。年額でも67.6万円という計算だ。他に収入がなければ、国民年金だけでは、暮らしていけないのは明らかであろう。

※2 なお、新規裁定者では5万4410円となっている。厚生労働省年金局「令和2年度厚生年金保険・国民年金事業の概況」

高齢になっても、他に収入のあてのある自営業者や夫婦世帯ならまだしも、フリーターでずっと身を削りながら生活してきた就職氷河期世代の単身者にとっては、老後の生活不安は他の世代以上に大きいと言える。

公的年金の役割は、老後の長生きリスクに備えた所得補償にあるのだが、弱者ほど現在の国民年金制度では所得補償は十分ではないし、制度からはじき出されている者も多い。

日本の公的年金制度では、国民年金であれ、厚生年金であれ、加入者が保険料を納め、それに応じて年金を受け取ることができる。この仕組みを社会保険方式と呼ぶ。社会保険方式では、そもそも制度に未加入だったり、保険料を一定期間納めなければ、それがどんなに手厚い立派な制度であっても、給付をもらう権利がない。

つまり、社会保険はメンバーシップ制度なので、保険料を納めて保険制度の正式メンバーにならない限り、一切の恩恵にアクセスできない。だから、国や年金の専門家は、未納の問題を全く重視していない。未納者からは保険料を受け取っていない代わりに、年金を支払う必要もなく、年金財政には収支ともに全く関係がない。未納者は年金制度には中立なのだ。

しかし、現役時代の大半を、賃金が低く、雇用も安定しない非正規労働者として過ごしてきた、もしくはこれから過ごすことになる当の本人にとっては一大事であるのは間違いない。

では、年金制度からこぼれ落ちた就職氷河期世代や低所得者の老後の生活は、誰が面倒を見るのだろうか。

ここで、最後の安全網としての生活保護が登場することになる。

増加する高齢受給者

近年では、非正規労働者や就労による自立が困難な高齢者の増加、経済低迷のあおりを受けた失業・収入減などから、国民の低所得化が進んでいる。そのため、生活保護を受給せざるを得ない人たちが急増している。

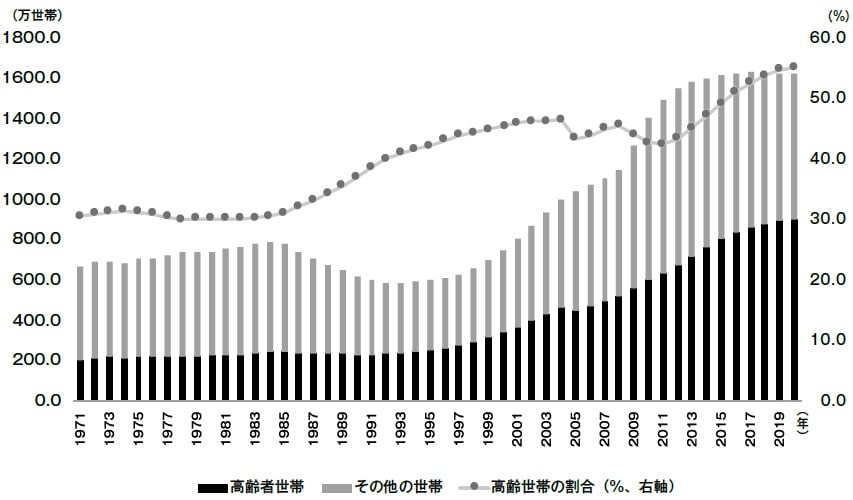

図表2を見ると、バブル崩壊以降、生活保護世帯数はほぼ一貫して増加、リーマン・ショック後には急増し、2020年度では163.7万世帯となっている※3。

※3 確かに、高止まりが続いているものの、所得がなくなっても最低限度の生活水準を国が面倒を見るという生活保護本来の機能が発揮されているとも解釈できる。

問題は、本来は年金で生活を送るはずの高齢世代が年金ではなく生活保護に大挙して流入してきていることだ。生活保護世帯全体に占める高齢世帯数は、2016年には全体の過半数を超え、2020年には、90.4万世帯と生活保護世帯数全体の55.2%にまで増加している※4。

※4 高齢世帯の被保護世帯のうち、単身世帯は83万世帯、50.7%と高齢貧困世帯の問題は単身世帯の問題であることが分かる。

本来、日本は国民皆年金なのだから、高齢者の老後は年金が支えるはずだ。しかし、実態は少々違うようだ。生活保護が、低年金や無年金の高齢者の駆け込み先になっている現実がある。

こういう事態を見ると、筆者は、現在、日本が誇る国民皆年金が崩壊し、機能不全に陥りつつあるのではないかと心配になるのだが、「未納なんて問題ない」と嘯(うそぶ)く国や年金の専門家にはそうは映っていないようだ。不思議としか言いようがない。

支給額は生活保護が国民年金を上回る

では、なぜ貧困高齢者は、生活保護に流れるのだろうか。

その秘密は、国民年金と生活保護の金額の違いにある。国民年金は、先にも見たように、モデル年金額では6万4816円なのだが、現実には、納付期間が40年に満たない者も多く、平均受給額は5万6358円となっている。夫婦二人の年金額は、ともに国民年金であるとすれば、単純に2倍した11万2716円でしかない。

一方、生活保護費は、年齢、家族構成、健康状態、居住地などによって支給される金額が異なるものの、例えば、65歳の高齢単身者の場合、東京都区部等大都市(1級地-1)に居住する者は月額13万580円、地方郡部等非大都市(3級地-2)に居住する者は10万1640円である。夫婦ともに65歳の場合は、順に18万3916円、14万9249円となる計算だ。

なぜ国民年金と生活保護で給付水準に大きな違いがあるのだろうか。生活保護の給付水準は、日本国憲法が保障する最低限度の生活を送るのに必要な費用から算出されているのに対して、国民年金の給付水準の根拠は必ずしも明確ではないものの、基礎年金が創設された1985年当時の高齢者の平均的な基礎的支出額(食料費、住居費、光熱費、被服費)や高齢者の生活扶助費の水準とされ、それ以降は賃金の伸びに応じて増額されている。

この結果、一人暮らしでも、夫婦世帯であっても、生活保護の方が、国民年金より、モデル年金でも、実態の年金額でも、支給金額が上回ることとなり、資産がない貧困高齢者が生活保護に流れている。

高齢者の生活保護世帯数は、ほぼ一貫して増加しており、生活保護世帯のうち全体の半数を超えている。こうした現状は果たして「国民皆年金」と呼べるだろうか。

しかも、こうした国民年金から弾き出された高齢者の面倒を見させられるのが若者なのである。

年金制度に加入する若者たちは年金制度に加入する高齢世代の負担をしながら、同時に年金制度から弾き出された高齢世代の負担も行う「二重の負担」が必要だ。その上、自分の老後のための貯えや子育ても併せて行う必要があり、「二重の負担」どころではなく「三重の負担」「四重の負担」が実態だ。

政治や政府、その背後にいる高齢世代が年金制度改革を怠ってきた貧乏くじを引かされるのはやはり若者たちだ。

税と社会保障制度は一体で改革を

公的年金に限らず、公的医療や介護などの社会保険は、保険料を払える人のみ給付を得られ、保険料を払えない人は排除される。社会保険から排除された人たちは、生活保護(公的扶助)に救いを求めるのだが、現実には本来生活保護を受けるべき人の2割程度にしか届いておらず、剰え財源の膨張を防ぐため、生活保護も削減されているのが現実である。

財源不足のため、本来救われるべき人たちが救われないのは、果たして幸せな社会なのだろうか。

日本の社会保障制度は、社会保険を中核としているが、総給付額のうち4割を税金(と借金)に依存しており、保険の仕組みとはいいがたいほど保険料と税金が混然一体としている。

日本の社会保障制度のこうした問題点は歴史的な側面もあり、現行制度を前提としていては、容易には解決できない。しかし、従前のまま、保険料収入で賄えない分を税金(と借金)を投入することで取り繕い続けるのは、とても持続可能なやり方とは言えない。

日本の社会保険は保険料だけではなく多額の税金と赤字国債も投入されているのだから、社会保障制度を改革しようと思えば、社会保障制度だけ見ていては不十分であり、税と一体の改革は不可欠だ。

したがって、国民年金問題を解決するには、国民年金だけを見ていても不十分であり、生活保護を含む社会保障制度全体にまで視野を広げなければならない。現在の高齢生活保護受給者の増加は、裏を返せば社会保障制度の破綻に他ならない現実を直視すべきだ。

島澤 諭

関東学院大学経済学部 教授

【注目のセミナー情報】

【事業投資】7月14日(火)オンライン開催

《障がい福祉事業投資》

社会貢献と収益を両立する「ハイブリッド収益モデル」

【資産運用】7月25日(土)オンライン開催

《初心者向け・株式投資の始め方》

投資家・杉原杏璃さんが教える!これからの時代の資産形成術

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】