1― 日米の住宅ローンの金利タイプ別利用状況

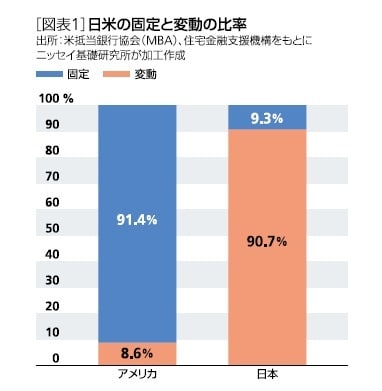

アメリカでは住宅ローンは「30年固定」が一般的で、足元では変動金利の利用も若干増えているが、なお1割未満である。これに対して、日本では2022年10月から2023年3月に住宅ローンを利用した者のうち、全期間固定型を選択したのは9.3%に過ぎない※1[図表1]。

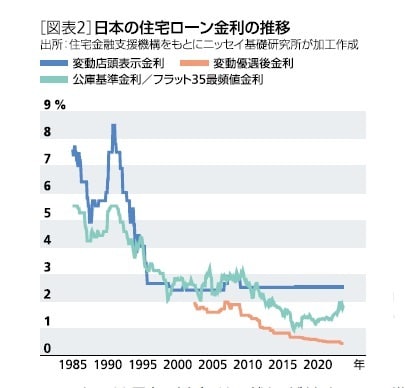

日本では長年、低金利の状況が続き、この間、アメリカのように急激な金利上昇を経験してこなかった。変動金利タイプの金利水準は優遇後でネット銀行では0.3%前後まで低下しており、主要行で見ても、全期間固定金利タイプの代表格である【フラット35】との金利差は1%を超えている[図表2]。

※1 アメリカでは日本の固定期間選択型に相当する商品はHybrid ARM(Adjustable Rate Mortgage)と呼ばれ、変動金利型に分類される。このため、図表1では日本の固定期間選択型は変動金利に含めてカウントしている。

2― 日本の固定金利と日米比較

日本でもかつて住宅金融公庫の直接融資は住宅ローン新規貸出額の3~4割程度を占めていた。

その高いシェアゆえに民業圧迫批判が巻き起こり、住宅金融公庫は2007年に廃止されたが、固定金利は必要ということで、住宅金融支援機構が設立され、市場機能を活用して【フラット35】等を提供している。

【フラット35】においては、民間金融機関が融資した住宅ローン債権を住宅金融支援機構が買い取り、それを担保とした証券(機構MBS)を発行して市場から資金調達している。これはアメリカのファニーメイ等が実施している機能を模した仕組みである。

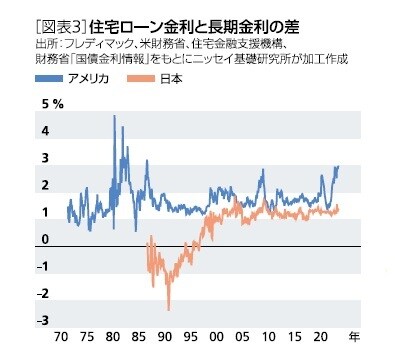

日米の金利水準自体や住宅ローンの延滞率等が相当違うので単純に比較はできないが、固定金利タイプの住宅ローン金利と10年国債の利回りのスプレッドを確認すると、住宅金融支援機構が設立された2007年以降、日本のスプレッドはアメリカよりも低く推移している[図表3]。

機構MBSの発行利回りと長期・超長期の国債の利回りを比較しても、概ね安定的に推移している。