3― 利用者のリスク認識と規制

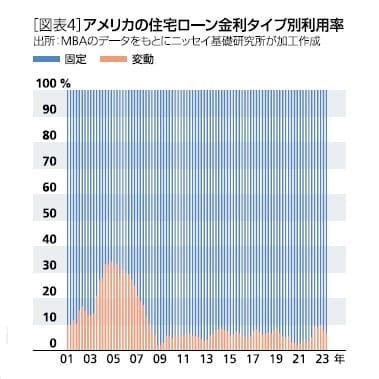

アメリカでもリーマン・ショック前は変動金利の利用率が3割程度に達した時期もあったが、変動金利のリスクを十分に説明せずに金利上昇のリスクが顕在化して返済困難となる者が続出した。

その後、当局が金融機関に対して金利変動リスクの説明義務を強化したこともあり、9割程度が固定金利タイプとなっている[図表4]。

日本でも、2004年の全国銀行協会「住宅ローン利用者に対する金利変動リスク等に関する説明について」の申し合わせを踏まえ、金利変動型または一定期間固定金利型の住宅ローンについては、金利変動リスクについての十分な説明をすることとしている。

現状、変動金利タイプを選択している利用者はそのような説明を受けて理解した上で、自己責任において変動金利タイプを選択しているということになる。

ただし、アメリカでは説明内容がより具体的に指示されている。変動金利でも上限金利(キャップ)が設定されている場合は、その上限金利に達した場合の返済額を試算することが求められる(米国の専門家に聞くとこのケースが多いようである)。

逆に、キャップがない場合は、1977年以降の金利変動を参照して15年分の返済額を試算しなければならない。日本ではキャップが設定されているケースはあまり聞かないが、図表2で示す通り、90年代に変動型の住宅ローン金利が一時的に8.5%に達したこともあった。

しかし、利用者の側からすると、現時点でここまで長期に亘り固定金利と変動金利のスプレッドが拡大すると、ある程度のリスクは認識しつつも、当初の返済額が低く抑えられる変動金利タイプを選択することになるのであろう。

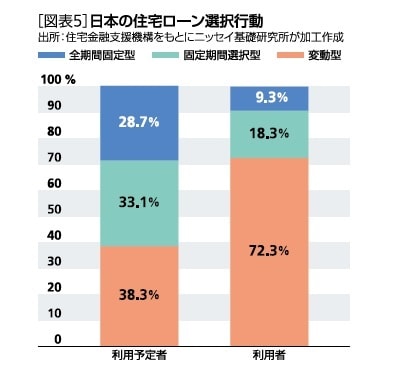

住宅ローンを実際に利用した人のうち、固定金利を選択した人は1割程度である一方、今後5年以内に住宅ローンを利用して住宅を取得する計画がある「利用予定者」に対する調査では、3割程度が固定金利を希望している[図表5]。

言い換えれば、最初のうちは支払額が一定となる固定金利を選択した方が良いと思った人も、いざ物件を購入してローンを組む段になると、毎月の返済額が当面は数万円単位で違う固定金利は避けてしまう人が2割程度存在するという計算になる。

また、同調査からは、金利が上昇しても収入に余裕がある、あるいは繰上償還等で対応可能と考えている人が多い実態が見える。