「日本病」の根底にある“失敗”

「バブル崩壊後の立ち回り」が日本の明暗を分けた

なぜかくも長期にわたり、日本は低成長なのでしょうか。そもそも、金融政策が後手に回り続けてきたことが大きな要因です。バブル崩壊後、正しいタイミングで正しい金融政策が行われなかったことでデフレに陥ってしまったことは明らかだからです。

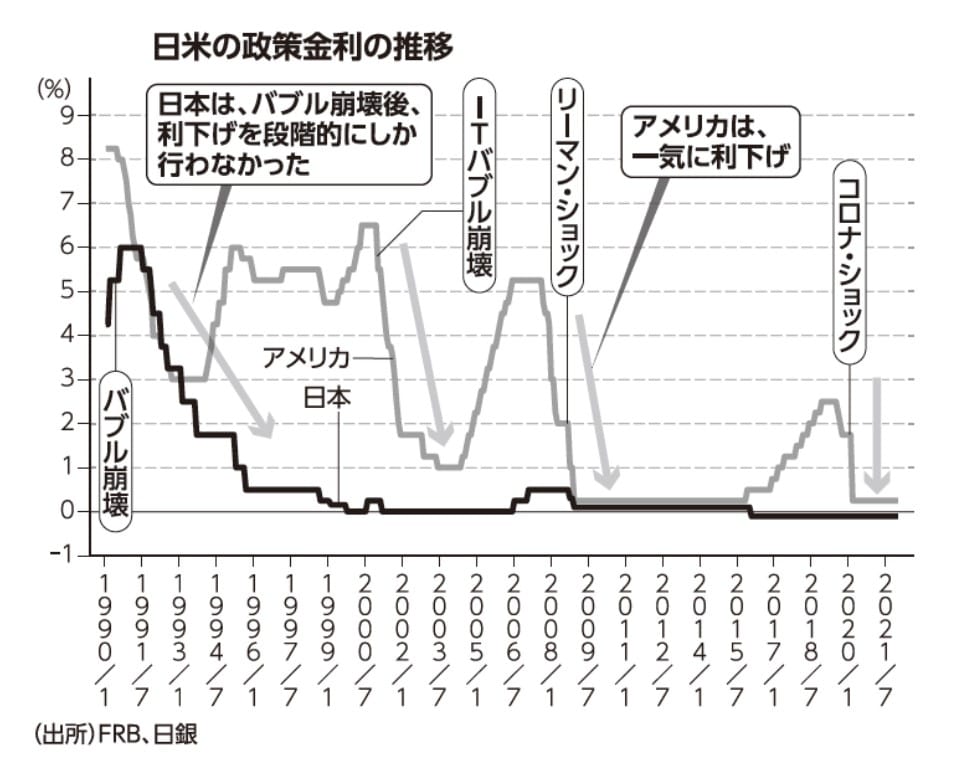

日経平均株価は1989年末に3万8,957円をつけたのをピークに、1990年明けから値を下げ始め、同年10月には1万9,782円まで下げ大暴落します。つまり、このときからバブル崩壊は始まっていました。それでも日本は1989年~1990年にかけて1年半ほど利上げをしています(図表1)。

1991年7月にはようやく利下げを始めましたが、段階的に少しずつ下げています。利下げが後手に回り、しかも「良いデフレ」などといった理論を振りかざしながらダラダラと行ってしまったために、結局日本はデフレスパイラルに陥ったうえ、それを長期化させてしまいました。

デフレ回避のため、日本を“反面教師”にした欧米

欧米ではこうしたバブル崩壊後の日本の状況を見て、もし同様の不況が自国で起こった場合、日本のように取り返しがつかないレベルにまで落ち込ませないためにはどうしたらよいかが研究されました。

その研究者の1人であったバーナンキ氏が、その後アメリカのFRB議長になり、リーマン・ショックに対応したのです。

リーマン・ショックに際して、バーナンキ氏は一気にゼロ金利まで下げています。さらに彼は、自身が研究していた不況脱却の理論である「非伝統的金融政策」—金利調整にとどまらず、市場に出回るお金の「量」を増やすという金融政策と財政政策を連携させた経済政策を大規模に行う—を実践したのです。いわゆる「量的緩和」です。

図表2でも、アメリカのマネタリーベース(中央銀行が直接供給するお金の量)が2008年から急激に上がっていることがわかります。