最適なポートフォリオを自動的に策定して安価で提供

ロボアドバイザーとは、一般的には、スマートフォンやPCを利用し、アルゴリズムを用いて分析された最適ポートフォリオに従った資産運用を安価で提供するビジネスモデルである。ロボアドバイザーの多くは投資一任を含むオンライン資産運用サービスの形で提供されるが、ネットを通じた有償ファイナンシャルプランニングのみが提供されるものなども広義のロボアドバイザーとされている(1)。

顧客は、原則として、ロボアドバイザー業者が有するウェブサイトにおいて、年齢、リスク許容度、財務状況、投資経験などを入力し、その情報をもとに、ロボアドバイザー業者は最適なポートフォリオを自動的に策定する。また、いったん策定されたポートフォリオは、顧客の入力した投資方針の年齢やリスク許容度の変動に応じて各資産への配分比率が自動的に変化する仕組みになっている。

ロボアドバイザーは米国で発祥したものといわれているが、日本においても近年急速に拡大している。以下、米国において発展したロボアドバイザーの特徴、ビジネスモデル、近年のロボアドバイザー市場を踏まえた上で、日本におけるロボアドバイザービジネスと金融商品取引法の業登録との関係で問題になる点を論じる。

スマートフォンのアプリ等を活用して人件費を抑制

1.米国におけるロボアドバイザービジネス

米国では、2000年代後半からロボアドバイザービジネスが広がりをみせ、2014年12月末時点で20社超がサービスを提供し、関連残高は約190億ドル(約2兆3,000億円)となっている(2)。

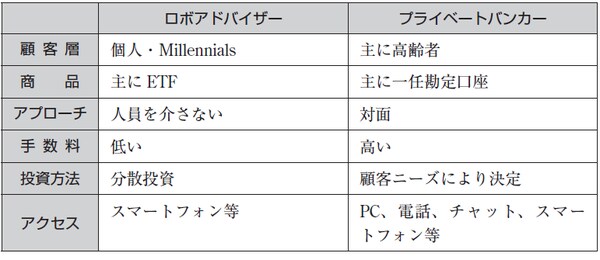

ロボアドバイザーとは、ネットを通じたセルフ・プロファイリングと分散ポートフォリオの自動運用を組み合わせたサービスを一般に指し、ファイナンシャルアドバイザーやプライベートバンカーと対比した造語である。プライベートバンカー等が金融機関の店頭、顧客の自宅や勤務先における対面での資産運用に関する相談を行うのに対して、ロボアドバイザーは、スマートフォンなどのネットを基本チャンネルとして資産運用を提供するものが主流である。

①ロボアドバイザーの特徴

ロボアドバイザーの特徴としては以下の点が挙げられる(図表)。

(ⅰ)一般的な個人投資家(非富裕層)・Millennials(3)向け

実際にほとんどのロボアドバイザーで個人投資家(非富裕層)の割合が約76%から99%といわれており、ロボアドバイザーの顧客の90%以下が50歳以下であるといわれている(4)。ミレニアル世代(Millennials)は、サブプライムローン問題やリーマンショックなどに起因した金融危機を目の当たりにしているため、金融機関に対する信頼が薄い一方で、資産形成については、ベビーブーマー世代(5)やジェネレーションX世代(6)よりも意識が高く、資産運用を始める年齢も早いことから、新しい資産形成の方法としてロボアドバイザーに注目が集まっているものと考えられている(7)。

(ⅱ)対面ではなく、スマートフォン等を利用

資産形成期の投資家の中には、従来のようなFAによる対面サービスへのこだわりを持たない顧客も増えており、特にデジタルネイティブ、インターネットネイティブといわれる情報リテラシーも高いミレニアル世代(Millennials)をその顧客層への組み込みに成功していることから、必然的に、スマートフォンでの手軽な利用が喜ばれている。

(ⅲ)人件費を抑制し上場投資信託(ETF)を活用することで手数料が低く設定されている

資産の投資・運用アドバイザリーという行為は、以下の3つのステップから成り立っているところ、ロボアドバイザーは、かかる3つのステップを自動化しウェブ経由で提供することに主眼を置いている。このことから、人件費が安くすみ、運用もオペレーションも、フルサービスの総合証券会社が平均1%程度の手数料を取っている中、ロボアドバイザーは0.25%~0.35%程度の手数料とすることが可能と謳われている(8)。

投資・運用アドバイザリーの3つのステップ

(ア)顧客の誘導と関係維持

(イ)ポートフォリオの分析

(ウ)投資に係る助言・運用行為

【図表】ロボアドバイザーとプライベートバンカーの対比

脚注

(1)和田敬二朗=岡田功太「米国で拡大する『ロボ・アドバイザー』による個人投資家向け資産運用」野村資本市場クォータリー71号(2015)。

(2)和田=岡田・前掲注⑴。

(3)Millennialsとは、1980年頃から2000年頃に出生した米国若年層を指す。(4)“WealthfrontHits$1BInAssets”ETF.com,June2014

(5)ベビーブーマー世代とは、1946年から1964年までの間に生まれた世代を指す。米国のソーシャルセキュリティ(社会保障)制度にある程度信頼を置いてきた世代とされている(後掲注7参照)。

(6)ジェネレーションX世代とは、1965年から1978年までの間に生まれた世代を指す。米国のソーシャルセキュリティ(社会保障)制度に疑問を持ち始め、また、勤務先が401kを導入し始めた世代といわれている(後掲注7参照)。

(7)“Technologyischanginghowweretire”CRUNCHNETWORK,March23,2016.

(8)渡邊竜士「FinTechその(1)、ロボ・アドバイザー(自動投資助言サービス)をご存じですか?」トムソン・ロイターViewPoint(2015年6月1日)。