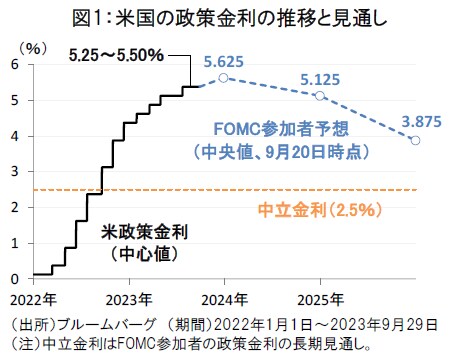

9月FOMCは高金利の長期化の方針を示唆

9月20日の米連邦公開市場委員会(FOMC)では、政策金利を5.25~5.50%で据え置く決定が下されました。

注目されたFOMC参加者の政策金利見通し(中央値)では、2023年末予想が5.625%と残り1回の利上げが引き続き想定されているほか、2024年末予想が5.125%へ0.5%上方修正され、高水準の金利を長期にわたって維持する方針が示唆されました(図1)。

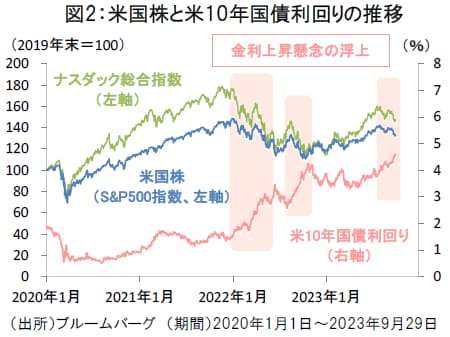

高金利の長期化観測は米国株の抑制要因に

高金利の長期化観測の浮上に伴って、足元で米10年国債利回りの上昇が顕著となっています。2023年初来、ハイテク株主導の株高が続いてきた米国株式市場では、米10年国債利回りが4%台へ上昇する中、金利上昇懸念が株価の抑制要因となっています(図2)。

高金利が続く環境では、バリュエーションの面で割高感の残る米国株の上値は重くなりやすく、今後の米国株の持続的な上昇には企業収益の回復の行方(業績相場への移行)がカギを握ると考えられます。

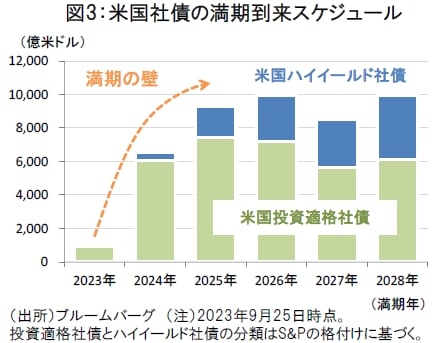

米国社債市場が抱える「満期の壁」到来のリスク

また、高金利の長期化は社債にも影響を及ぼす問題と言えます。米国の社債市場では、2024~2026年に合計約2.6兆米ドルが償還期限を迎える予定であり、このうち約2割は低格付けのハイイールド社債です(図3)。

米国企業は債務の借り換えを進める過程で、今後到来する「満期の壁」を乗り越える必要があり、特に信用力の低い企業が金利上昇に伴う返済負担の高まりに耐えられるかが焦点となりそうです。

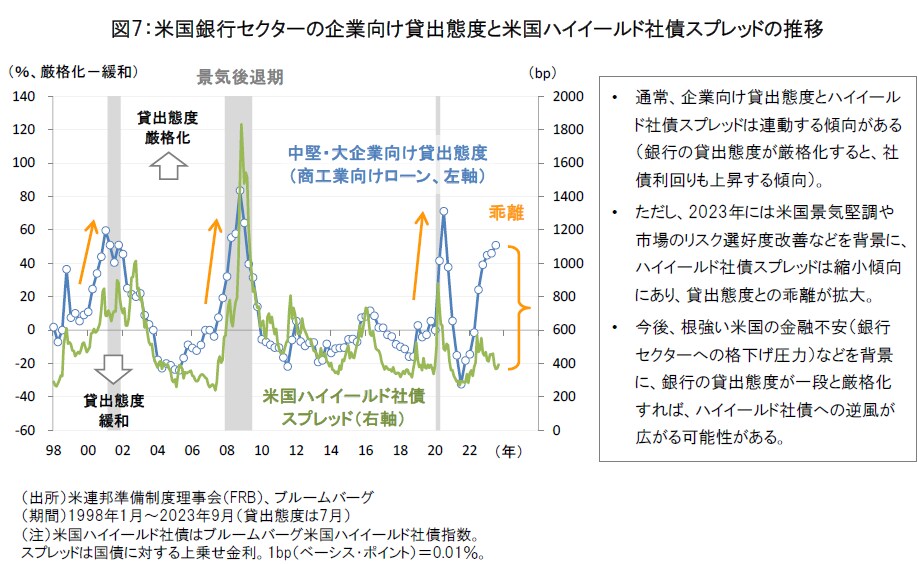

一方、米国の銀行セクターでは、根強い金融不安や銀行への格下げ圧力の高まりなどを背景に、企業向け貸出態度の厳格化が進みつつあります(図7)。足元では貸出態度とハイイールド社債スプレッド(国債に対する上乗せ金利)の乖離が広がっているものの、今後、貸出態度が一段と厳格化する場合には、ハイイールド社債への逆風が強まるリスクに留意が必要です。