兄弟で遺産相続をする際のそれぞれの取り分は?

兄弟で遺産相続をする場合の法律に基づく取り分(法定相続分といいます)については、「親が亡くなって兄弟で相続する場合」と「兄弟が亡くなって他の兄弟で相続する場合」で異なります。それぞれ、順番に解説していきます。

親が亡くなって兄弟で相続をする場合の取り分

親が亡くなって兄弟で相続をする場合の各相続人の取り分(法定相続分)は、配偶者がいる場合には配偶者が2分の1、残りの2分の1を子供である兄弟で均等に按分することになっています。配偶者がいない場合には、原則は、子供である兄弟の人数で均等に按分することとなっています。

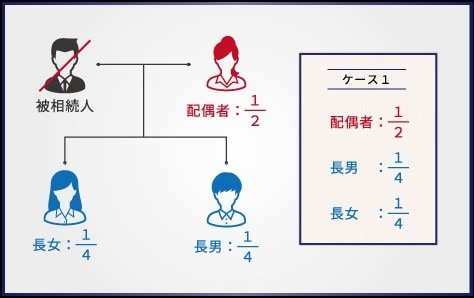

【ケース1】父が死亡、相続人は母と長男、長女の3名の場合

親が亡くなって、兄弟で相続をする場合の取り分(法定相続分)については、基本的には「均等」となっています。たとえば、長男と長女の2人の兄弟がいる場合には、子供の相続分をこの2人で均等に分割します。配偶者である母がいる場合には、母が2分の1、長男が4分の1、長女が4分の1となります。

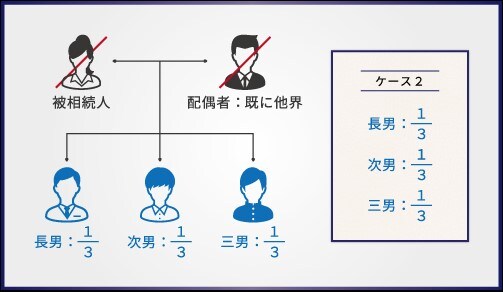

【ケース2】父はすでに他界、今回母が死亡し、相続人は長男、次男、三男の3名の場合

相続人が兄弟しかいない場合には、それぞれ同じ身分となりますので、法定相続分は単純に均等に分割した割合となります。子供が3名ならそれぞれ3分の1ずつ、子供が4名ならそれぞれ4分の1ずつといった具合です。

平成25年に民法改正が行われるまで、兄弟での法定相続分は嫡出子と非嫡出子で異なっていました。非嫡出子とは、婚姻関係にない(籍を入れていない)男女のあいだに生まれた子供のことをいい、愛人の子供などが該当します。

現在では、嫡出子でも非嫡出子でも法定相続分は均等となっていますが、平成25年9月4日以前に発生した相続については、非嫡出子の法定相続分は嫡出子の法定相続分の2分の1となっていました。たとえば、ケース2で長男と次男が嫡出子で三男が非嫡出子の場合は、長男5分の2、次男5分の2、三男5分の1とされていました。

兄弟が亡くなって兄弟で相続をする場合の取り分

兄弟が亡くなって兄弟間で相続をする場合の原則的な取り分(法定相続分)は、配偶者がいる場合は配偶者が4分の3で残りの4分の1を兄弟で均等に按分します。配偶者がいない場合には、兄弟間で均等に按分することになっています。

ただし、父母のどちらかが違う半血兄弟(異母兄弟や異父兄弟)がいる場合には、半血兄弟の法定相続分は、両親が同じである兄弟の2分の1になります。

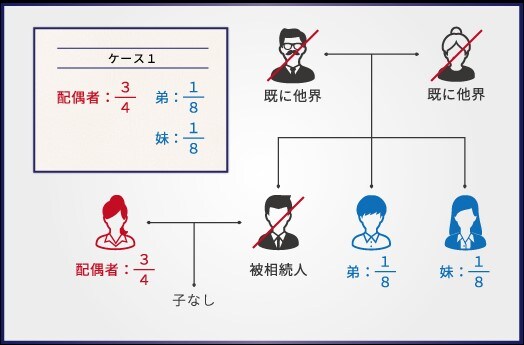

【ケース1】兄が被相続人で、相続人が妻と兄弟である弟と妹の3名の場合

子供がおらず、両親や祖父母がすでに他界している者が亡くなった場合の相続人は、配偶者と兄弟姉妹となります。その場合の法定相続分は、配偶者4分の3、兄弟4分の1となります。なお兄弟姉妹が複数いる場合にはこの4分の1を均等に分配します。

よって、当該ケースでは、弟と妹の法定相続分はそれぞれ4分の1の2分の1、つまり8分の1ずつとなります。

このケースでは、配偶者と兄弟が遺産相続について話し合うことから、トラブルが多くなりがちです。予想されるトラブルとその対処法については、この記事後半の「【トラブル事例4】子がいない夫婦に相続が発生、遺産相続に夫の兄弟が登場」を参照してください。

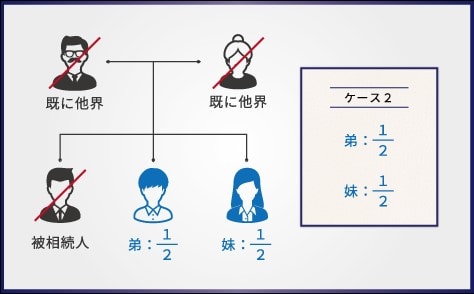

【ケース2】ケース1で配偶者がいない場合

結婚しておらず、両親や祖父母がすでに他界している者が亡くなった場合、相続人は兄弟のみとなります。この場合の法定相続分は単純に兄弟で均等に分割することとなります。よって、相続人である兄弟が2名の場合はそれぞれ2分の1ずつ、3名の場合はそれぞれ3分の1ずつということになります。

【ケース3】ケース2で、異母兄弟・異父兄弟がいる場合

被相続人である姉は母Aの子供、弟も母Aの子供、父の再婚後に生まれた妹は母Bの子供といったように、片方の親が異なるいわゆる異母兄弟・異父兄弟がいる場合には法定相続分が異なります。姉と弟は両親とも同じなので、弟のことを全血兄弟といい、妹は片方の親が異なるので半血兄弟といいます。

半血兄弟の法定相続分は全血兄弟の半分となります。ここでは、全血兄弟である弟は3分の2、半血兄弟である妹は3分の1という割合になります。なお、親が亡くなって子供が相続する場合については、全血兄弟と半血兄弟がいる場合でも法定相続分は異ならずに均等となります。