いとこの遺産をもらった場合は相続税が2割増

いとこは法律上の相続人ではありませんが、特別縁故者としてあるいは遺贈でいとこの遺産をもらった場合は相続税を申告しなければなりません。

なお、特別縁故者として受け取った相続財産は、遺贈によって取得したものとみなされるため相続税の対象となります。

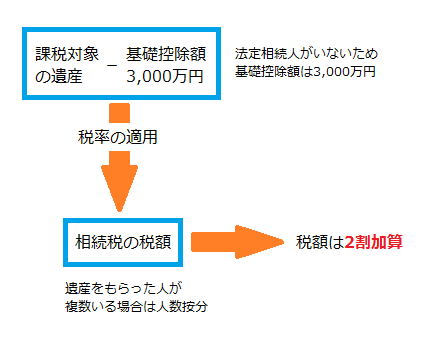

相続税は遺産の額が基礎控除額(3,000万円+600万円×法定相続人の数)を超えた場合に課税され、基礎控除額を超える部分の遺産を各法定相続人が民法に定める法定相続分に従って取得したものとして、税額を計算します。

相続人がいないいとこの遺産相続では法定相続人は0人として数えるため、遺産のうち3,000万円を超える部分に相続税が課税されます。税額の計算では遺産を法定相続分で分けず、3,000万円を超える部分に税率をかけて税額を求めます。遺産をもらった人が複数いる場合は、相続税の総額を財産を取得した人の課税価格に応じて割り振り、財産を取得した人ごとに税額を計算します。

なお、配偶者と1親等の血族以外の人が遺産を受け取った場合は、相続税の税額が2割加算されることになっています。いとこはこの条件に当てはまるため相続税が2割加算されます。

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】