相続税は相続財産と法定相続人により決まる

相続税の金額は、相続財産の価格と法定相続人の人数によって決まります。まずは、相続財産と法定相続人の考え方を理解しておきましょう。

相続財産の考え方

相続財産とは、被相続人が亡くなった時点で保有していた財産のことで、遺産とも呼ばれます。

例えば、

・土地・家屋

・株式・投資信託

・貴金属宝石類

・預貯金・現金

などの金額を見積もれるすべての財産をいいます。日本国内にある財産はもちろん、日本国外にある財産も相続財産です。

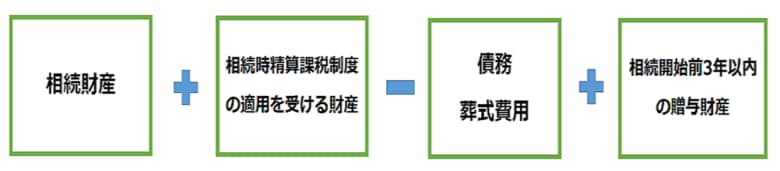

ここで注意が必要なのは、相続税がかかる財産は実質的な総額を計算する必要があるという点。先ほど挙げた以外にも相続時精算課税を適用した財産を足したり、故人の債務や葬式費用を差し引いたりすることで、相続財産額を求めていきます。

図にすると、下記の通りです。

このように求めた金額が、法定相続人の純粋な相続財産の額です。税法上この金額は課税価格と呼ばれます。

法定相続人の考え方

法定相続人とは、民法によって規定された被相続人の財産を相続できる人のことです。具体的にいうと、亡くなった人の子、父母、兄弟など一定の血族が該当します。配偶者も法定相続人となりますが、事実婚や内縁関係の場合は、法定相続人にはなれません。

配偶者以外の法定相続人には優先順位があり、第1順位は被相続人の子、第2順位は父母、第3順位が兄弟です。上の順位の人がいる限り、下の順位の人は法定相続人になれないと決められています。また、異なる順位の人が同時に法定相続人になることはありません。

法定相続人を確定するためには、被相続人の戸籍を出生まで遡り調べます。遺産分割の内容を決める遺産分割協議は、法定相続人が1人でも欠ければ無効になってしまうためです。

基礎控除の計算方法

相続の基礎控除額は、次の計算によって算出します。

【3,000万円+600万円×法定相続人の数】

例えば、法定相続人が配偶者、子供2人の場合は、法定相続人は計3人となりますので、以下のような計算で基礎控除額を求めます。

3,000万円+600万円×3人=4,800万円

よって、このケースでの基礎控除額は4,800万円です。

相続税の税率

相続税の税率は、相続税の速算表を使用して計算します。