2.景気動向

<現状>

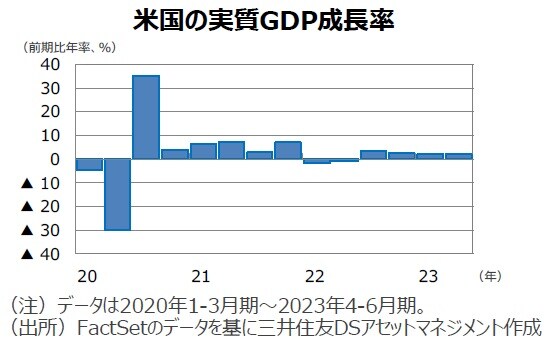

米国の4-6月期の実質GDP成長率は前期比年率+2.1%と、前期から伸び率が若干拡大しました。個人消費や設備投資を中心に内需が堅調でした。

欧州(ユーロ圏)の4-6月期の実質GDP成長率は前年同期比+0.6%と、前期から減速しました。一方、前期比は+0.3%とやや持ち直しました。

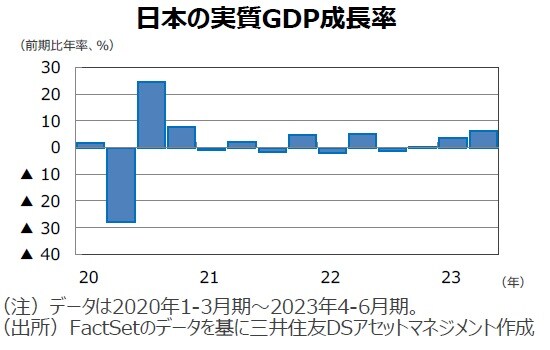

日本の4-6月期の実質GDP成長率は前期比年率+6.0%と、前期から加速しました。個人消費が弱含んだものの、輸出の増加が全体を押し上げました。

中国の4-6月期の実質GDP成長率は前年同期比+6.3%と、昨年のロックダウンの反動で伸びが拡大しました。ただし、前期比では+0.8%にとどまりました。

豪州の1-3月期の実質GDP成長率は前年同期比+2.3%と、前期から減速しました。インフレ上昇の影響で個人消費の伸びが鈍化しました。

<見通し>

米国は、これまでの大幅な利上げに伴う景気抑制効果から、経済が減速するとみられます。ただし、雇用が安定しており、個人消費が底堅いことやインフレが鈍化していることから、景気の腰折れは回避されるとみられます。米景気は低水準ながらプラス成長を続け、ソフトランディング(軟着陸)する見通しです。

欧州は、緩慢ながら回復が続くとみています。ECBの金融引き締めによる景気抑制効果が強まるものの、財政の支援、エネルギー価格の安定、コロナ下で積み上がった貯蓄、労働市場の安定、インフレのピークアウトなどが景気を支えるとみています。

日本は、インバウンド消費の回復、設備投資の増加、供給制約の緩和に加え、底堅い米景気を背景とした輸出増を支えに、緩やかな景気回復が続く見通しです。ただし、24年前半にかけては欧米や中国など海外景気の減速により、回復ペースが鈍化するとみています。

中国は、経済正常化に向けた動きでリベンジ消費の増加など、年前半は景気回復ペースが高まりましたが、年後半以降は不動産市場の低迷や海外景気の減速、若年層の雇用悪化の影響で回復ペースが鈍化するとみています。

豪州は、海外景気の減速やインフレによる消費への下押し圧力を受けて成長率が鈍化するものの、緩やかな景気回復の流れが続く見通しです。中国経済が減速するとみられるものの、企業の投資意欲、良好な雇用環境、コロナ下で積み上がった貯蓄などが、豪州経済を支えるとみています。