保険の「メンテナンス」で現金を生み出すことも可能

生命保険には、それぞれに特徴がありますが、相続・事業承継に役立つ保険として活用しやすいのは、いろいろな保障がセットされているものより、単品での契約です。

ご家族の抱えていらっしゃる問題を解決するための商品を選び出し、法人の経営状況と事業計画を併せて設計します。これが、実は簡単そうで難しいのです。医療法人と、保険と会計に詳しい方に、お願いするのがベストでしょう。

たとえば、メンテナンスのひとつである期間短縮は、保障額は減らさずに保障期間を短くしますが、現金を生み出すことができるので、「そんなこと、よくできるわね」と驚かれます。保険を使いこなせるようになると、こんなに強い味方はないでしょう。加入後も、決算に合わせてメンテナンスしていくことで、大きな効能が期待できます。

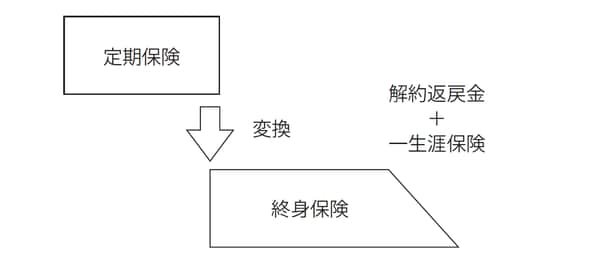

これはあまり一般には知られていないことかもしれませんが、生命保険には「変換(コンバーション)」といって、契約後に無診査・無告知で定期保険から他の保険へ変更できる制度があります。

たとえば、こんな使い方をします。開業して間もない頃はクリニックの運転資金で手一杯で、たくさんの保険料を払うのが難しいケースが多いと思います。そういう場合は、保険料が低めの定期保険に入っておきます。そして、クリニックの経営が軌道に乗り出し、そろそろ相続も視野に入れる段階になったタイミングで、長期定期保険や終身保険に切り換えるのです。

定期保険は最長80歳くらいまでしか更新できないものが多いですし、ピークを過ぎると返戻金も減ってしまいます。ところが、終身保険に切り換えれば保障は一生涯続きます。返戻金も年々増えていきます。切り換えは無診査・無告知でできますので、もし院長が体調を悪くされていても大丈夫です。切り換えることで保険料が上がりますが、定期保険の解約返戻金は戻ってきます。

変換できる定期保険は、保険会社によって扱っているところと、そうでないところがあります。最初に定期保険に入る時点で、変換できるタイプを選んでおくことが大切です。

変換できないタイプの定期保険だからダメというわけではありません。これもできる・できないは商品によりますが、保障内容を一割増で更新できるものや、保険期間を短縮させて返戻率のピークを前倒しできるものなどがあります。そういう自在性のある保険であれば、院長が病気になったり、クリニックの経営状態が悪くなったりなどの事情に合わせて、保険をコントロールしていける余地があります。

【図表 「変換」のイメージ】

健康で若いうちに加入する保険は「ライフジャケット」

人生には必ず良いときと悪いときの波がありますから、どちらの場面でも支えになる“守備範囲の広い保険”でないと心もとないのです。保険料が何円安いとか、CMを打っている会社の保険だからという理由で選ぶのではなく、どうか中身をよく検討してください。保険の選び方ひとつで、ご家族やクリニックの将来を守れる範囲が変わってきます。

ここでお話ししたのは保険商品の特性のほんの一部に過ぎません。日本には他にも多種多様な保険商品が存在します。信頼のおけるフィナンシャルプランナーから助言を得て、必ずメンテナンスできる方から賢く保険を選んで行ってください。

実にこれだけのことを、生命保険は単体でやってのけます。使いこなさないと、もったいないのではないでしょうか。

ただし、加入には条件があります。健康でなくてはならないし、年齢が上がれば保険料も高くなります。さらにマイナス金利の影響で、今後、保険料の改定が予想されています。それでも、入れるなら今からでもご夫婦で加入することをお勧めします。

私のお客様にも生命保険が嫌いだったり、不信感をもっていたりする方が時々おられます。とくに男性に多い傾向があるのですが、そういう方は決まって「僕は家族の中で、最後まで生き残ると思っている」とか、「診査は受けたくない」などとおっしゃいます。

生命保険の11の効能をお伝えしきれていないからだと思いますが、ここは奥様のリードにかかっています。奥様が保険の有効性に気づき、「家族を守るライフジャケット」として用意されたおかげで、窮地から救われたお医者様家族をいくつも私は見てまいりました。ここはぜひ奥様が主導権を握り、ご主人にライフジャケットを着せてあげてください。