死ぬまでに入ってくるお金は?

次に収入について考えてみましょう。

定年後に働けば、当然報酬が入ってきます。しかし、その額はどこでどういう働き方をするかによって全く違ってきますので、「いくら」ということは何とも言えません。中には定年後は一切働かないという人もいるでしょう。その場合、報酬は入ってきません。

ただ、全く働かなくても入ってくる収入があります。それが公的年金です。サラリーマンの場合は厚生年金という制度に加入しているので、誰もが支給開始年齢の65歳から受け取ることができます。

また、中には企業年金のある会社に勤めている人もいるでしょうから、そういう人であれば勤めていた会社から(厳密に言えば企業年金基金からですが)一定期間、年金が支給されます。

もちろん年金として受け取らず、退職金として受け取ることもできますが、そのあたりの話は少し複雑なので、今は単純に企業年金が支給される会社もあるということだけ知っておけばいいでしょう。

公的年金はいくら支給される?

では具体的に、公的年金は一体どれぐらい支給されるのでしょうか。

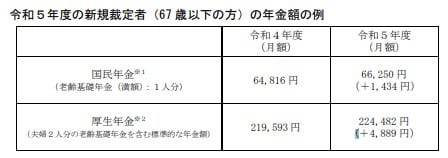

厚生労働省が発表している2023年度の年金額改定によれば、夫婦2人分の老齢基礎年金を含む標準的な年金額は月額22万4,482円となっています。([図表4])標準的な年金額というのは平均的な収入(平均標準報酬<賞与含む月額換算>43.9万円)で40年間就業した場合に受け取り始める年金 (老齢厚生年金と2人分の老齢基礎年金<満額>)の給付水準のことです。

つまり、妻がずっと専業主婦で働いていなかった場合の夫婦2人分の年金額が22万円あまりということになります。

この金額が生涯、つまり死ぬまで支給されます。ということは、先ほどの支出の計算と期間を合わせるために65歳から90歳までで計算すると、支給累計額は約6,734万円ということになります。定年まで働いた場合、何もしなくてもこの金額は受け取ることができます。

公的年金のほかにも収入はある

先ほどの支出と金額を比べてみると、公的年金だけでも日常生活は問題ないということがわかります。

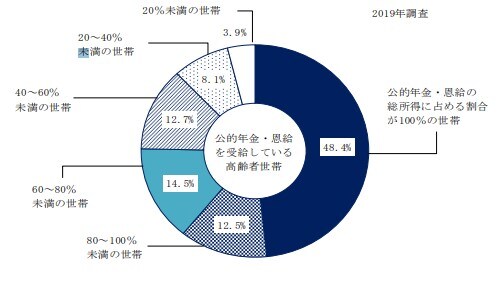

事実、厚生労働省の「国民生活基礎調査」の2019年版によれば、公的年金を受給している高齢者世帯のうち、収入に占める年金の割合が100%、すなわち年金だけで生活している世帯は48.4%となっていますから、約半分の世帯は公的年金だけで暮らせているということになります。([図表5])

もちろん公的年金だけでは贅沢はできませんし、現役時代よりももっと旅行や外食を増やしたいということであれば公的年金だけでは足りないでしょう。

そこで出てくるのが企業年金です。これはない会社もありますので(むしろない会社の方が多い) 全ての人に当てはまるわけではありませんが、 企業年金がなくても退職一時金のある会社は一定割合あります。その金額は企業によってまちまちですから一概にいくらとは言えませんが、厚生労働省や東京都労働局のデータで見ると、平均は1,000万~2,000万円といったところです。

ここまでの金額は、仮に定年時に貯蓄が全くなくても手に入るお金ですから、生活の基礎となる部分については公的年金、場合によっては企業年金でほぼまかなえると考えていいでしょう。これに加えて自分が蓄えている預金や投資している株式、投資信託といったものがプラスされるのです。