専業主婦は「2億円」損をする

“長く働く”ということは人生において色んな面で非常に重要なことです。加えてこれと同じぐらい、あるいはそれ以上に重要性が高いのが、パートナーがいる場合の“共働き”であることも疑う余地がないと思います。

私はいつも主張しているのですが、夫婦共働きには、経済的には2つの大きなメリットがあります。

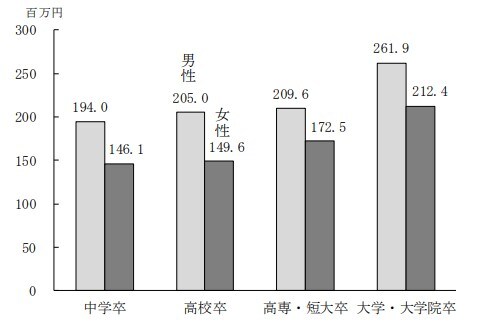

まずは生涯賃金の違いです。労働政策研究・研修機構が2022年に出した統計によれば、大卒で正規社員として定年まで働いた場合の総賃金は約2億6,000万円、女性では約2億1,000万円となっています[図表1]。

※学校を卒業しただちに就職し、60 歳で退職するまでフルタイムの正社員を続ける場合(同一企業継続就業とは限らない)。

つまり、夫婦がともに正社員で働いた場合と、女性がその間ずっと専業主婦であった場合とを比べると、2億円あまりの差が生じるのです。

作家の橘玲氏の著作に『専業主婦は2億円損をする』(マガジンハウス)というタイトルの本がありますが、まさにそのタイトルどおりの数字です。

共働きをすると年金額は「1,600万円」増える

また、生涯賃金だけでなく、夫婦ともに厚生年金に加入して働いた場合の年金受給額も、専業主婦の場合に比べると非常に大きな差があります。

厚生労働省が発表している2023年度のモデル年金額は月額22万4,482円です。仮に65歳から90歳までに受給する年金額を累計すると、その累計額はおよそ6,734万円です。

では、共働きの場合はどうでしょう。

前述したように、残念ながら現在でも男女の賃金差は存在します。2021年12月に発表された「令和2年度 厚生年金保険・国民年金事業の概況」によると老齢年金受給額の一人あたり平均額は男性で月額約17万円、女性の場合は約10万9,000円が平均となっていますので、合計すると約27万9,000円です。

先ほどと同じく、この金額で65歳から90歳まで受給したとすればおよそ8,370万円となりますので、専業主婦世帯の場合の金額よりも1,600万円ほど増えることになります。ここでもやはり“共働き”は最強なのです。