「2,000万円の不足」ではなく、「2,500万円も余裕」がある

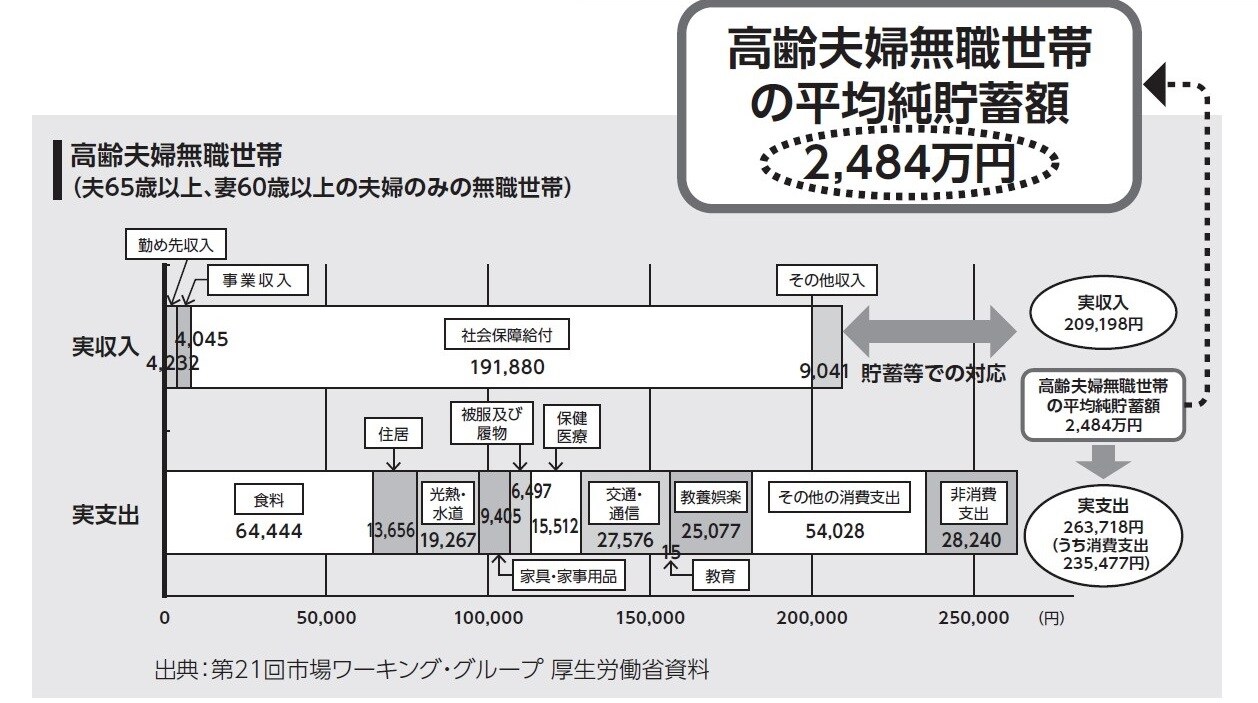

金融庁「金融審議会 市場ワーキング・グループ報告書『高齢社会における資産形成・管理』」(2019年6月3日)では、高齢夫婦無職世帯の毎月の収支は約5万円足りないと書かれています。では、ここで[図表1]を見てください。この図は先の報告書の10ページに記載されているものです。

これを見ていただくと、毎月の収入が20万9,198円なのに対して支出は26万3,718円ですから、差額は5万4,520円。これが毎月の不足額であるため、仮に定年後に30年間生活すると考えると不足額の総額は1,963万円となります。これを根拠として2,000万円足りないと言われたのです。

ところが、同じ図をじっくりと見ていただくと面白いことに気がつきます。[図表2]を見てください。これは[図表1]の中から一部を拡大して切り取ったものです。

「高齢夫婦無職世帯の平均純貯蓄額」として2,484万円という数字が出ていますね。純貯蓄額というのはローンや借金の残高を差し引いた純粋の貯蓄額です。

つまりここで取り上げられている平均的な「高齢夫婦無職世帯」というのは、平均すると2,500万円ぐらいの貯蓄を持っているということなのです。

ですから、毎月5万円も支出がオーバーしているので2,000万円足りないという話ではなく、2,500万円も余裕の貯蓄を持っているから少しずつ取り崩して年金支給額を上回る金額で生活しているというだけのことなのです。この図で2,000万円足りないなどと説明するのはどう考えてもミスリードです。

支出の中身がかなり不自然

それに2つ目の点ですが、もう少し支出の中身を見てみると不自然なところが目につきます。食費が月に6万4,444円となっていることです。

私は自分で家計簿をつけていますので、いくら何でもこの金額は多すぎるように思えます。私も高齢夫婦世帯ですが、食費はだいたい月に3万5,000円ぐらいが平均です。つまり、私の感覚よりも3万円多いのです。私は家で食べるのが好きなのであまり外食しませんが、外食が多ければ食費はいくらでも増えます。食費が6万5,000円近くあるということは、毎月3万円ぐらい外食をしているということになります。1万円のフレンチのコースを夫婦で食べてワインを飲めるぐらいの金額です。

要は、2,500万円もゆとりがあるからこういう支出をしていても何も問題がないのです。したがって、このデータをもって「2,000万円足りない」と言うのは全くトンチンカンな話だと言っていいでしょう。