債券の種類には、どのようなものがある?

国や地方公共団体、政府関係機関などが発行する債券を「公共債」といい、「国債」「地方債」「政府関係機関債」「地方公社債」の4種類があります。

また、利息を支払う方法によって「利付債」と「割引債」に分類することができます。

◆「公共債」と「民間債」

「公共債」とは国が発行する債券です。国によって元本と利子の支払いが保証されているため、信用力が最も高い金融商品です。流通量も多く、換金性にも優れています。

公共債のひとつである国債には、2年と5年満期の中期国債、10年満期の長期国債、20年・30年・40年満期の超長期国債がありますが、最も多く発行されているのは10年満期の長期国債です。この10年固定利付国債の利回りが、長期金利の指標となります。

一方、「民間債」は、金融機関や民間の事業会社が発行する債券で、金融債と社債に分類されます。社債とは、民間の事業会社が長期資金を調達するために発行する債券です。

◆「利付債」と「割引債」

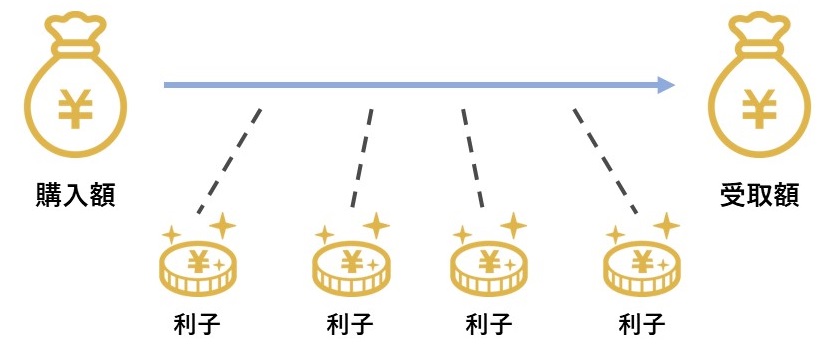

利付債とは、決められた利払日に利息が支払われる債券をいいます。利率が変わらない債券を固定利付債、利率が変わる債券を変動利付債といいます。固定利付債の利払いは年2回、つまり半年ごとです。

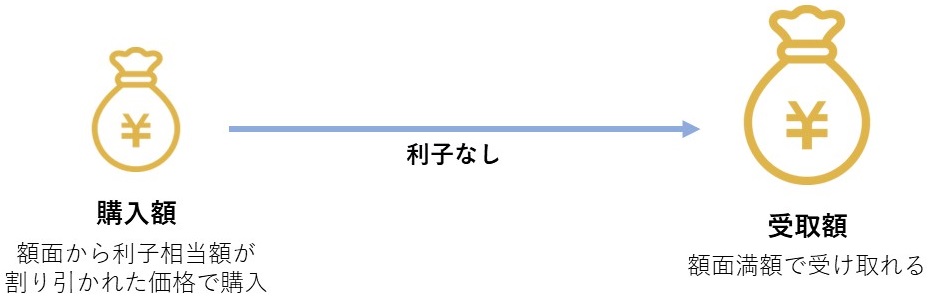

これに対して、割引債とは、利息は支払われませんが、その代りに額面金額よりも低い価格で発行され、額面金額で償還される債券をいいます。発行価額と償還価額との差額が利息に相当するものとなります。

★債券投資の理解と信用リスクはこちらをチェック

債券投資の全て!公共債・社債・利付債・割引債、価格変動の理解と信用リスク

債券の発行

債券の額面金額とは、債券の券面上に表示されている金額のことをいいます。債券の単価は、原則として、額面100円に対する価格です。償還期限になると額面金額が払い戻されます。

新たに債券が発行される際の価格を発行価格といいます。発行価格は必ずしも額面金額と同一ではありません。その差額が利息に相当するものとして調整されるからです。

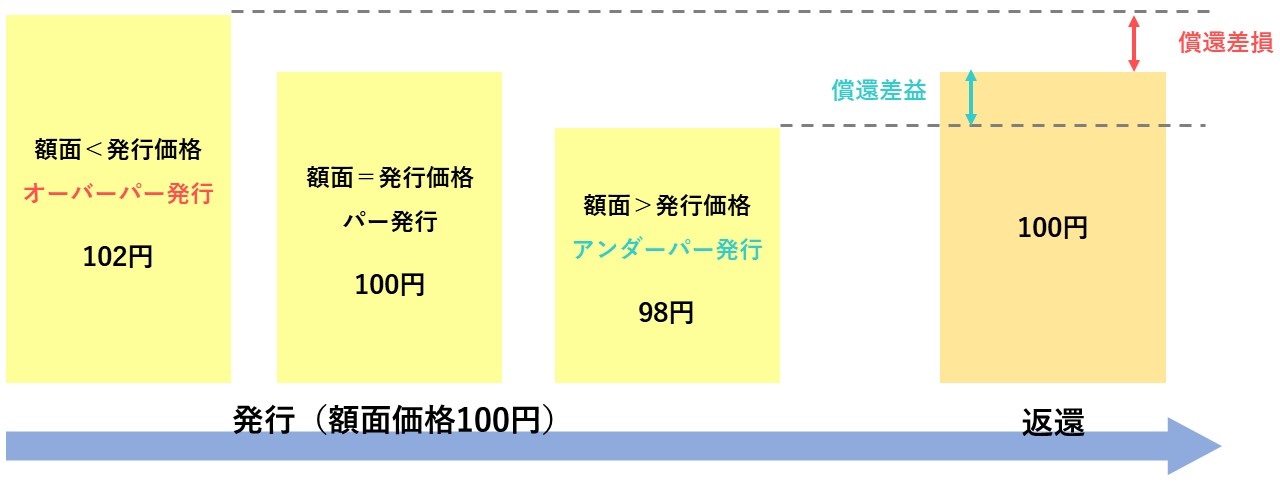

額面のことをパーといいます。債券の発行価格が、100円の場合をパー発行、100円より高い場合をオーバーパー発行、100円より安い場合をアンダーパー発行といいます。よって、割引債は必ずアンダーパー発行となります。

また、額面金額に対する1年あたりの利息の割合を表面利率、または、クーポンレートといいます。これは購入価格に対する利息の割合ではありませんので注意しましょう。

償還まで保有すると、オーバーパーで発行された債券は、額面金額で償還されることから、その差額が損失となります。逆に、反対に、アンダーパーで発行された債券は、額面金額で償還されることから、その差額が利益となります。これを償還差益といいます。

債券の流通市場

債券の市場には、発行市場と流通市場の2つがあります。発行市場とは、新たに債券を発行する市場、流通市場とは、既に発行された債券を売買する市場です。

債券の発行主体は、償還期限までは調達した資金を投資家に返済する必要はありません。そこで、債券を換金する必要が生じた投資家は、流通市場で債券を売却して換金することになります。

債券の流通市場は、取引所における市場取引と、店頭市場および業者間市場における相対取引があります。債券の取引のほとんどは、国債を対象とする相対取引です。

個人向け国債

個人向け国債には、変動金利型10年満期、固定金利型5年満期、固定金利型3年満期の3種類があります。1万円単位で、最低金利保証として0.05%が下限となっています。個人向け国債は、発行から1年を経過すると、いつでも額面100円で中途換金することができます。ただし、その際には直前2回分の税引き前の利子相当額に税金を控除するために0.79685%を乗じた金額がペナルティとして差し引かれます。

変動金利型10年満期は、実勢金利の動きに応じて6か月ごとに適用利率が変わる変動金利です。毎月発行・募集され、利率は基準金利×0.66となっています。

債券投資の「金利変動・価格変動リスク」

債券投資のリスクのひとつに「金利変動リスク」があります。これは「価格変動リスク」と言ってもよいでしょう。

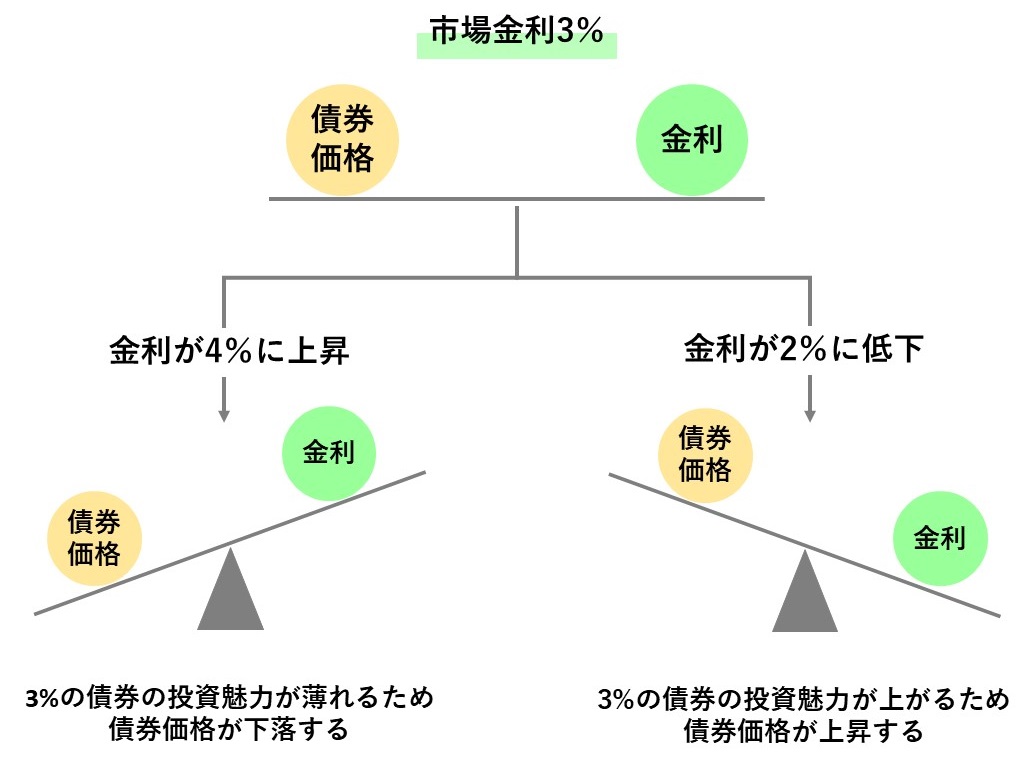

債券価格は市場金利の変動によって変動します。金利が上昇すると債券価格は下落し、金利が下落すると債券価格は上昇します。額面100円の債券が95円になったり、105円になったりするのです。

読者の皆さんが、市場金利3%のときに、表面利率として3%のクーポンが付いた債券を購入したとしましょう。しかし、その1年後に市場金利が4%に上昇し、同じ銘柄の債券が新たに4%で販売されたとします。

皆さんが、クーポン3%が付いた債券を売ろうと思っても、クーポン4%が付いた債券が出回っている状況では、誰も買ってくれません。そこで、債券価格を値下げしなければいけないのです。少なくとも下がった金利分は値下げしないと売れないでしょう。これが、金利と債券価格の関係性です。

なお、残存期間か長い債券であるほうが、価格変動の幅が大きくなります。また、表面利率が低い債券であるほうが、価格変動の幅は大きくなります。

★配当所得、利子所得、総合課税の譲渡所得はこちらをチェック

【配当所得】【利子所得】【譲渡所得】株式の配当金、債券の利息、総合課税の譲渡所得を学ぼう!

債券投資の「信用リスク」

債券投資のもうひとつのリスクは「信用リスク」です。信用リスクとは、デフォルトリスクとも呼ばれ、発行体の財務状況の悪化や倒産などによって、債券の利子や元本が支払われないリスクのことです。

信用リスクを測る基準として格付けがあります。格付けとは、債券の元本または利息が返済される確実性の程度を、財務分析をもとに格付機関の意見として記号で表したものです。格付けの高い債券は信用リスクが低く、そのため価格が高くなり、利回りは低くなります。反対に、格付けの低い債券は信用リスクが高く、そのため価格は低くなり、利回りは高くなります。

途中償還リスクとは、債券の元本の一部もしくは全部が満期前に繰上償還されるリスクのことです。結果として、投資した債券の利回りが、予定していた利回りを下回ることがあります。

流動性リスクとは、取引高が少ないなどの理由によって、換金したいときに換金できなかったり、大きな損失が発生したりするリスクです。

岸田 康雄

国際公認投資アナリスト/一級ファイナンシャル・プランニング技能士/公認会計士/税理士/中小企業診断士

★金の専門家が実際に行う資産運用方法についてはこちらをチェック

【プロのお金の増やし方】投資先は円安だから米国株?投資信託?お金の専門家が実際に行う資産運用方法を大公開!【第10話】