孫は法定相続人になれるのか?

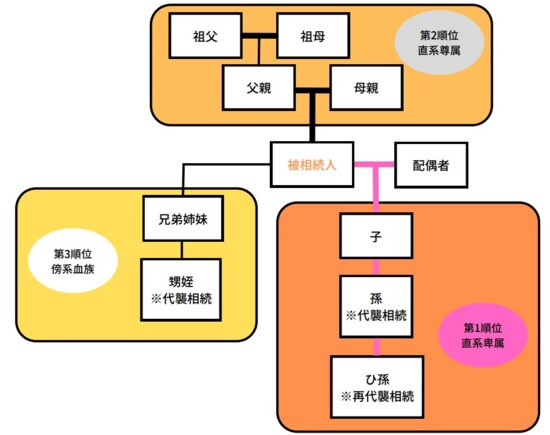

法定相続人は、法律で規定されている相続の権利(被相続人の財産を取得する権利)を有する人です。法定相続人は第1順位の直系卑属(被相続人の子供等)、第2順位の直系尊属(被相続人の親等)、第3順位の傍系血族(被相続人の兄弟姉妹等)までが範囲となります。

被相続人の孫は相続発生後、必ず法定相続人となれるわけではありません。被相続人の子供(孫からみれば親)が相続時に亡くなっていた場合、代襲相続人として法定相続が可能です。なお子供だけでなく、孫もすでに亡くなっている場合は、ひ孫が再代襲相続人となれます。

孫に遺産相続させたい! 財産を孫に渡す方法とは

被相続人の財産を孫が引き継ぐ方法はいろいろあります。主な方法は次の通りです。

孫が代襲相続する

相続開始時に被相続人の子供が亡くなっている場合、孫が子供を代襲相続する形で法定相続人となります。

亡くなった子供の他、被相続人に子供がいたとしても、代襲相続人である孫は亡くなった子供(孫から見て親)の相続割合の範囲内で相続が可能です。

孫に遺贈する

遺贈とは、被相続人が事前に遺言書を作成し、孫にどのような遺産を遺贈するか指定しておく方法です。この方法なら孫が法定相続人とならない場合であっても、遺産の引き継ぎが可能となります。

他の法定相続人が不平不満を感じないように配慮しつつ、孫に引き継いでもらいたい財産を選んで遺贈することができます。

孫と養子縁組する

被相続人が孫を養子とすれば、遺言書の作成や代襲相続が発生しなくても、子供たちと同様に相続権を取得できます。

ただし、遺産を取得し相続税が発生する場合、たとえ孫が被相続人の養子になっても重い相続税を課せられてしまうので注意しましょう。

孫に生前贈与する

生前贈与は、被相続人が生きているうちに自分の財産を贈る方法です(暦年贈与)。毎年110万円を超えない贈与額に抑えて孫へ贈与していく場合には、基本的に受け取る側の孫へ贈与税は課されません(基礎控除)。

受け取る側(受贈者)1人につき年間110万円まで非課税なので、孫が複数いた場合も年間の贈与額をそれぞれ110万円以内にすれば、孫の税負担も抑えられます。

孫を保険金の受取人にする

被相続人が事前に生命保険会社と死亡保険契約を締結し、死亡保険金の受取人を孫に指定しておく方法となります。まとまったお金を孫へ譲りたい場合に有効です。

なぜなら、死亡保険金の受取は受取人の固有の権利であり遺産分割の対象とならないため、他の相続人とのトラブルを回避できるためです。