今週の注目点…米インフレ指標を受けた米金利の動向

今週は、30日に予定されているPCEコアデフレーター発表に注目です。いまのところ同指標は、前年比上昇率が前回の4.7%から横這いと予想されており、インフレ率の低下が足踏みする可能性があります。そうなると、インフレ是正の進捗が鈍いとして、7月FOMCでの利上げ再開といった観測が強まるでしょう。

米金融政策を反映する米2年債利回りは、上述のように先週4.8%程度まで上昇しましたが、さらに5%に向かって上昇するようなら、これまでの関係を前提にすると米ドル/円も145円を目指す可能性が高いでしょう。

ところで、日本の通貨当局は2022年10月にかけての151円まで米ドル高・円安が進んだ局面において、145円から米ドル売り・円買いの為替市場介入を断続的に実施しました。では、今回145円前後まで米ドル高・円安となった場合も介入は行われるのでしょうか。

2022年の円安と最近の円安の違いのひとつに、株価の動向があります。2022年は円安が広がるなかで株価は下落し、「悪い円安」といった不満が強まり、それが円安阻止介入のきっかけのひとつになりましたが、最近は円安が広がるなかでも株価は上昇傾向が続いています(図表6参照)。

円安・株高の同時進行は「アベノミクス」と近似…円安阻止遅れる可能性

2015年にかけて展開したアベノクミスの円安局面も、最近と同じように、円安と株高の同時進行でした(図表7参照)。これは、2011年から2015年にかけて75→125円とトータル50円もの大幅な米ドル高・円安となりましたが、最後まで円安阻止介入は行われませんでした。

今回はインフレ進行中の円安ということでアベノミクス円安との違いはあるものの、基本的に株高局面では円安への不満も目立たず、円安阻止が遅れる可能性があります。

「行き過ぎた円安」にはデメリットも

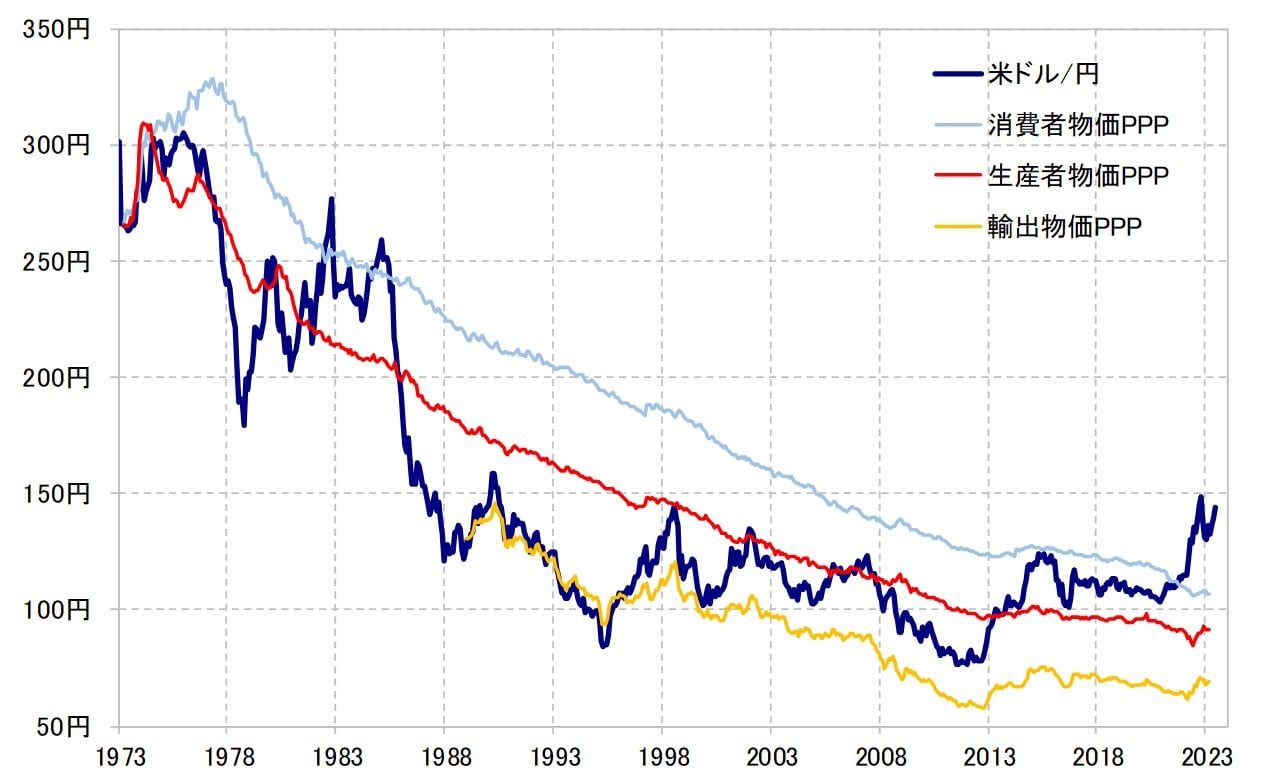

ただ今回の米ドル高・円安は、購買力平価との関係でみてもかなり記録的なものであり、その意味ではデメリットも小さくありません(図表8参照)。

政府観光局の発表によると、1~5月のインバウンド(外国からの訪日客)に対してアウトバウンド(日本からの外国旅行客)は3分の1程度にとどまっています。これは、コロナ前の2019年が3分の2程度だったことに比べると、アウトバウンドの鈍さを示しています。

購買力平価と実勢レートのかい離から、インバウンド客はかつてないほど国内消費が有利になっているのに対し、アウトバウンドではかつてないほど国外消費が不利になっています。このように、行き過ぎた円安のデメリットも考えると、いつまでも円安を放置できるということではないでしょう。

以上を踏まえると、145円前後では円安阻止介入再開の可能性もあることから、米ドル高値波乱含みの可能性がありそうです。今週の米ドル/円は141~146円中心で想定したいと思います。

吉田 恒

マネックス証券

チーフ・FXコンサルタント兼マネックス・ユニバーシティFX学長

※本連載に記載された情報に関しては万全を期していますが、内容を保証するものではありません。また、本連載の内容は筆者の個人的な見解を示したものであり、筆者が所属する機関、組織、グループ等の意見を反映したものではありません。本連載の情報を利用した結果による損害、損失についても、筆者ならびに本連載制作関係者は一切の責任を負いません。投資の判断はご自身の責任でお願いいたします。

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】