3―これまでの推移と2023年の見通し

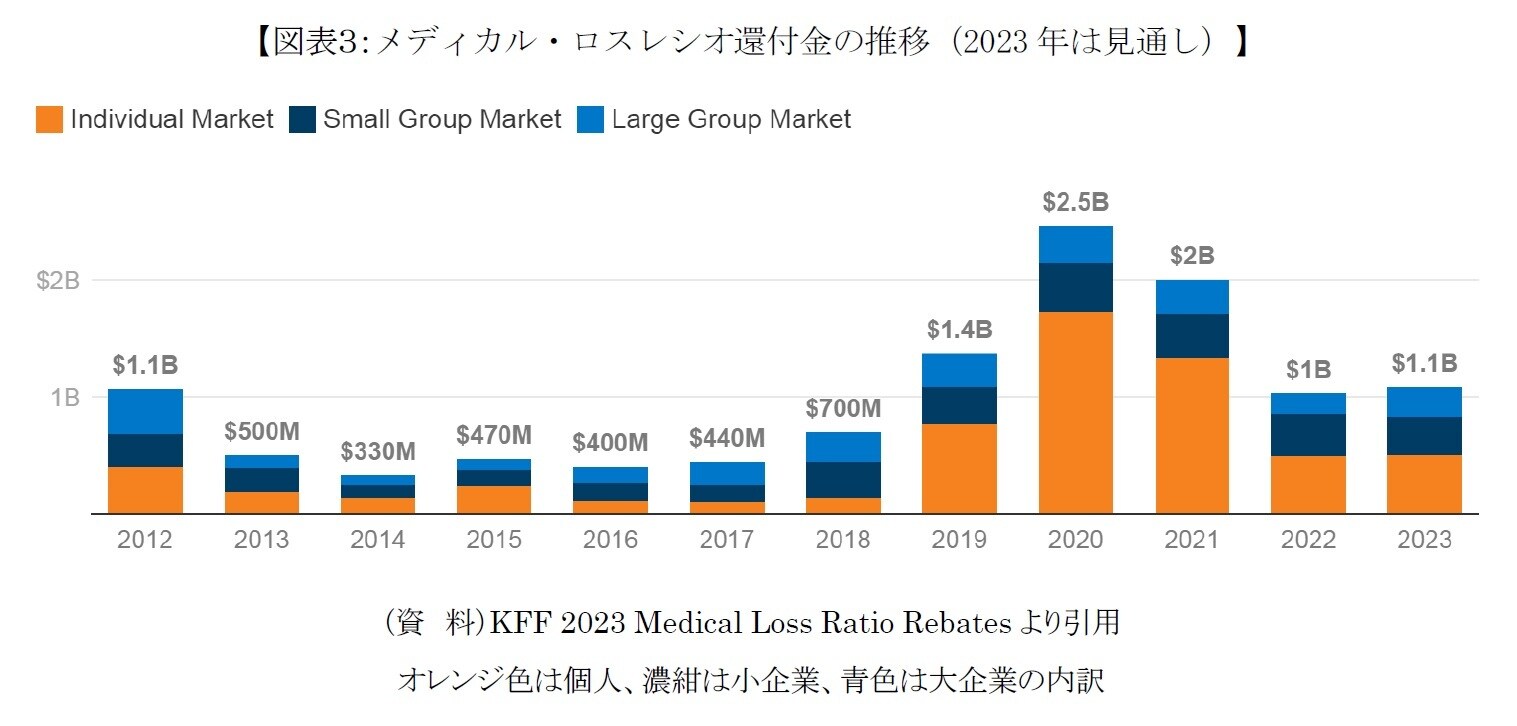

それでは実際にどれほどの金額がメディカル・ロスレシオ規制に従い保険会社から契約者など保険料負担者に還付されてきたのか、本年5月にリリースされたKFF 2023 Medical Loss Ratio Rebatesを基に見ていきたい。

直近判明の2022年では、還付金の対象が個人保険で240万人、企業保険で380万人となった。一人当たりでは個人保険で205ドル(2.7万円弱)9、小企業勤務者で169ドル(2.2万円強)、大企業勤務者で110ドル(1.4万円強)となる。

還付金額全体の推移は図表3の通りである。

9 このレポートでは1ドル130円で金額を換算する。

4―おわりに

オバマケア以前、米国の公的医療保険は高齢者・障がい者向けのメディケアならびに低所得者向けのメディケイドの2つに止まり、あとは民間医療保険の世界と言われていた。オバマケアはメディケイドの拡充を定めた10が、公的制度がメディケアとメディケイドの2つという前提に変わりはない。

メディケアとメディケイドの対象とならない国民に対しては、一定の給付水準を確保した民間医療保険に加入できる環境を整える、というのがオバマケアの企図するところである。

メディカル・ロスレシオ規制もその一環であり、結果として過大であった保険料の一部を還付することによって契約者など保険料負担者のコスト負担を軽減する効果がある。その一方、オバマケア以前に比し、医療保険業界を収益が制限された「儲からない」業界にしたことも事実である。

保険種別を問わず、我が国で同様の規制が導入された場合、保険会社はどう動くであろうか。

冒頭で述べた通り、オバマケアの中でも言及されることの少ない規制であるが、保険に携わる者としては頭の片隅に留めておく必要があると考え、保険・年金フォーカスとして取り上げた次第である。

10 メディケイドは州ごとに運営されており、2023年5月時点、ACAによる適用拡大を採択していない州が10、採択するも実施に至っていない州が2残っている。