1―はじめに

民主党のオバマ政権による米国の医療保障制度改革は、2010年3月の法案成立(Patient Protection and Affordable Care Act、略称ACA)に始まる。医療費ならびに医療保険料の上昇を受け保険に加入できない無保険者が増大し社会不安化する中、その減少1を企図した改革であった。オバマケアとも呼ばれる。

それから13年が経過した。合憲性を巡る訴訟、共和党によるトランプ政権、そしてコロナ禍を経て存続した現状を踏まえ、無保険者減少で一定の成果2を実現しつつ、既にオバマケアは米国社会に定着したと評してよいだろう。

とはいえオバマケアの内容は多岐にわたる。

このレポートでは、その中でも民間の保険会社に課されたメディカル・ロスレシオ規制について述べたい。率直なところ、個人に対する医療保険加入の義務化や医療保険取引所(Exchange)の創設などと比べれば地味な領域であり、我が国におけるオバマケアに関する論考の中では言及すらされないこともあるが、保険会社の経営判断に影響を与える規制である。

1 我が国ではオバマケアを国民皆保険制度と紹介することが多く見られるものの、厳密に無保険者ゼロを目指していたわけではない。法案成立前年の米国議会予算局の文書(https://www.cbo.gov/sites/default/files/111th-congress-2009-2010/costestimate/41423-hr-3590-senate.pdf)では、2019年の無保険者を2,400万人と見積もっている。2010年の無保険者を5,000万人としていたことから9年かけて半減のイメージであったことが伺える。

2 米国統計局のS2701HEALTH INSURANCE COVERAGE STATUSによれば、2010年の無保険者が4,720万人(人口比15.5%)のところ、2021年は2,822万人(同8.6%)と半数以下になっている。

2―メディカル・ロスレシオ規制とは

一般にロスレシオは損害率と和訳されることが多く、自動車保険などの損害保険で保険契約者が保険会社へ支払った保険料に対し、保険会社が契約者に支払った保険金の比率がイメージしやすいだろう。

米国の医療保険でも基本的な考え方は同じであるものの、保険会社が被保険者3の治療行為に関連して支払った給付金を「損害」と表現することには違和感が残るため、このレポートでは損害率と和訳せずロスレシオのままで進めることとしたい。

メディカル・ロスレシオ規制の概要は下記の通りである(Centers for Medicare & Medicaid Servicesのウェブサイト等に基づく)。

- ロスレシオの定義:

保険会社が被保険者に支払った給付金関連支出 / 契約者が保険会社に支払った保険料

※分母分子とも過去3年平均とする。

- 保険集団(契約)区分

(1) 契約を州ごとに区分。

(2) さらに個人保険契約、小企業(一般に450人以下)契約、大企業(一般に50人超)契約に区分。

- ロスレシオの基準値

(1) 個人保険契約、小企業(一般に50人以下)契約:80%

(2) 大企業(一般に50人超)契約:85%

- 保険会社からの還付金

保険会社は毎年計算し、実際のロスレシオが基準値に達していない場合、基準値までの金額を契約者など保険料負担者5に還付する必要あり。

これを改めて図解していきたい。

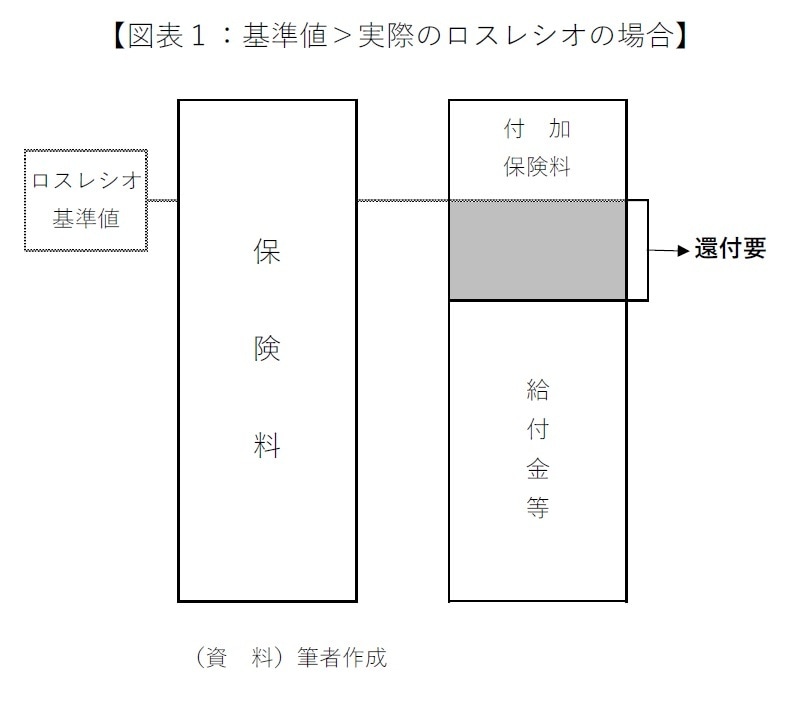

まず図表1は、実際のロスレシオが上述の基準値に達しなかった場合を示している。

例えばある州の小企業(一般に50人以下)契約を集約し、過去3年平均の保険料に対し、同じく過去3年平均の給付金関連支出の割合が80%に達していないのであれば、80%相当額との差額分を契約者など保険料負担者に還付する必要が生じる。このため、事業経営に必要な諸経費を担う付加保険料が20%を超過することはない。

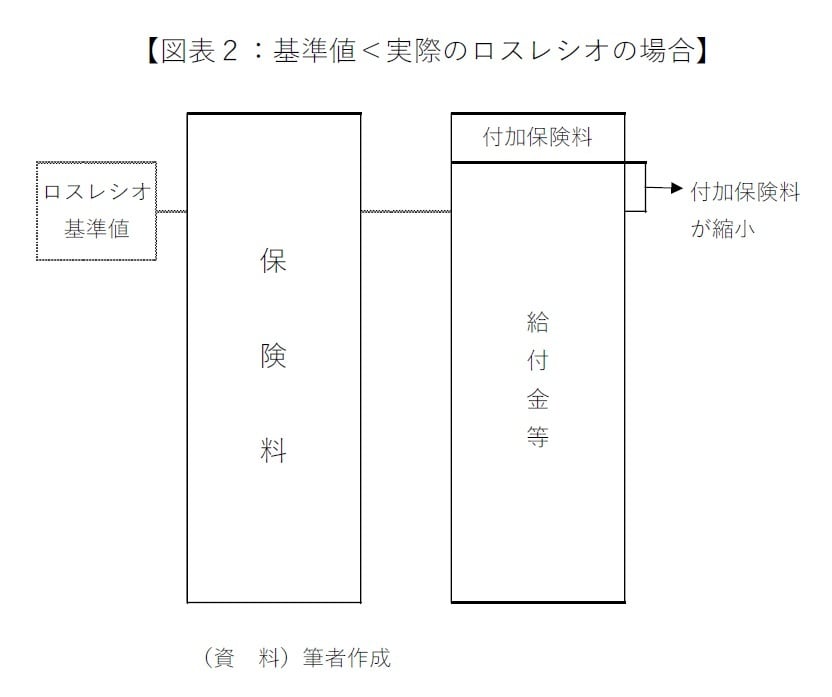

逆に実際のロスレシオが上述の基準値を超過した場合を図表2の通り確認したい。

保険会社に還付金を支払う義務は発生しない一方で、事業経営に必要な諸経費を担う付加保険料が縮小し、保険会社の収益を抑制する結果となる。

尚、図表2は給付金等が保険料の水準以下に収まった状況を示しているが、給付金等が保険料を超過することもありうる。その場合は付加保険料ゼロ、さらに給付金等の一部を保険会社が負担することになる。

そのように厳しい結果を回避するためには、保険料を高く取って実際のロスレシオを低くすればよいものの、営業上は容易ではない。保険料が高水準になれば新規契約を獲得することができない、既存の契約先も更新6に応じないという事態を招くためだ。

仮に高水準の保険料で契約でき実際のロスレシオを抑制したとしても、オバマケア以前であれば基準値までの差額が保険会社の収益となったものの、オバマケア以後は還付しなくてはならないことは図表1で見た通りである。

そのように収益が制限される中で、保険会社は保険料水準を決定せねばならず、見通しが厳しい保険集団(契約)区分で事業撤退、例えばこの州の大企業(一般に50人超)契約からは手を引くといった決断もありえる。メディカル・ロスレシオ規制は、医療保険を業とする保険会社に難しい経営判断を強いてきたと言えよう。

尚、米国の企業では従業員数が一定規模以上の場合、自家保険形式7で医療保険を運営することが多いため全ての企業従業員がメディカル・ロスレシオ規制の対象となるわけではない。

第3章で後述するKFF82023 Medical Loss Ratio Rebatesでは保険に加入する企業従業員の3分の2が自家保険によると記述しており、メディカル・ロスレシオ規制の対象となるのは残る3分の1である。

3 医療保険契約において、その人の治療行為が保険給付の対象となる者を被保険者と呼ぶ。個人保険では契約者本人のみならずその家族も被保険者となりうる。企業保険の場合、契約者は企業(法人)のところ、被保険者になりうるのは従業員とその家族である。

4 ACAは小企業と大企業の境界線となる従業員数を100人以下としつつ、各州が50人と設定することを認めている。

5 企業保険の場合、保険料の上昇が続き財政的に苦しくなる中、現在は保険料の一部を従業員に負担させる(従業員はその上で加入するかを判断)ことが一般的である。KFF 2022 Employer Health Benefits Surveyによれば、企業保険による家族加入プランにおいて年間保険料の28%を従業員が負担している。

6 保険料の原価とも言える医療費の上昇を中期的に見通すことは難しいため、米国の医療保険は1年更新で保険料を見直すことが通例である。

7 企業が給付金等を負担し支払いの実務を第三者に委託する形式。委託を受ける第三者は実務に慣れた保険会社であることが多いものの、必ずしも保険会社である必要はない。

8 Kaiser Family Foundationの略。