「繰り下げ待機」を止めて年金受給を開始する方法とは

◆年金受給の開始には2通りの方法がある

繰り下げ待機を止めて年金受給を開始する方法は2通りあります。

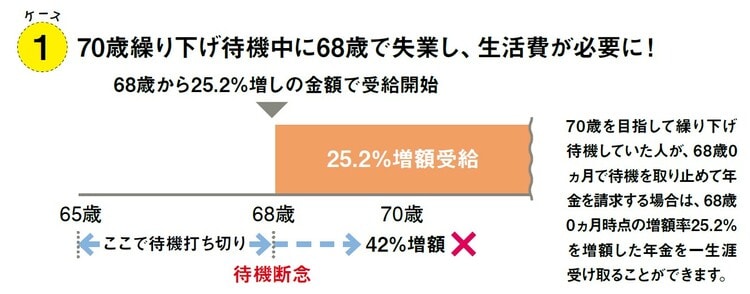

まず1つ目は、繰り下げ待機を断念した年齢で受給を開始する方法です。この場合、受給開始の年齢に応じた増額率で増額した年金を一生涯受け取れます([図表3]参照)。

[図表3]繰り下げ受給「もしも」のときの受け取りパターン(ケース1)

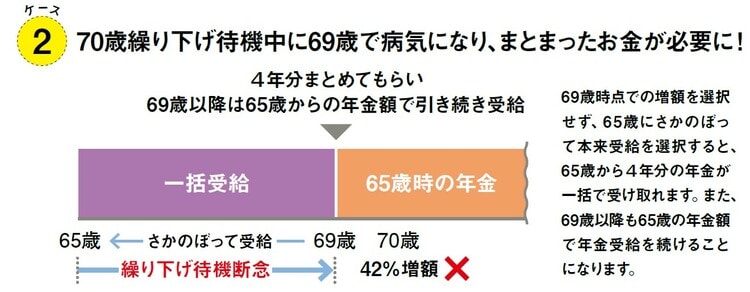

2つ目は、増額を選択せず、65歳にさかのぼって請求する方法です。この場合は、金額は増額しませんが、65歳から待機していた期間分をまとめて一括受給ができます。

それ以降は引き続き65歳からの金額で年金受給を続けることになります([図表4]参照)。

[図表4]繰り下げ受給「もしも」のときの受け取りパターン(ケース2)

この方法ではまとまったお金が手に入るため、病気で治療費が必要になったときに保険に入っていなかったとか、余命宣告を受けて長生きする見込みがなくなったといった場合に有効な方法かもしれません。

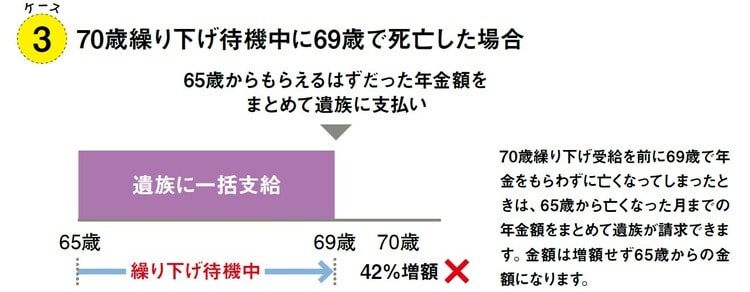

◆待機中に亡くなったときは遺族が代わりに請求できる

繰り下げ待機中に年金を受給せずに亡くなってしまった場合、残念ながら本人は年金を手にすることはできません。

ただし、65歳から亡くなるまでの間に受給権が発生した年金は、「未支給年金」として、遺族が代わって受け取れます([図表5]参照)。

[図表5]繰り下げ受給「もしも」のときの受け取りパターン(ケース3)

未支給年金は遺族年金とは違い、配偶者や子供がいない人でも、生計を同じくしていた家族や親族がいれば請求が可能です。

該当する場合は、5年の時効にかからないよう速やかに請求手続きを行いましょう。

小泉 正典

社会保険労務士小泉事務所

代表・特定社会保険労務士