「未納」「未加入」「免除」がある人は60歳以降も保険料を納めて満額に!

現在50代の人は、60歳まで保険料を納めても老齢基礎年金が満額にならない人が少なくありません。

なぜなら、1991年3月以前に学生だった人は、20歳以上でも国民年金は任意加入だったため、保険料を納めなかった人が多く存在するのです。

それらの人のため、60歳~64歳の間の「任意加入」の制度があります([図表1])。

会社員の人は、学生時代の未納によって老齢基礎年金部分が足りなくても、60歳以降も厚生年金に加入して働けば、厚生年金の経過的加算により、老齢基礎年金と同様の金額を増やすことができます。

一方、自営業やフリーランス、専業主婦(夫)など、厚生年金に加入していない人は、60歳以降も国民年金に任意加入して保険料を納めれば、老齢基礎年金を満額に近づけることができます。

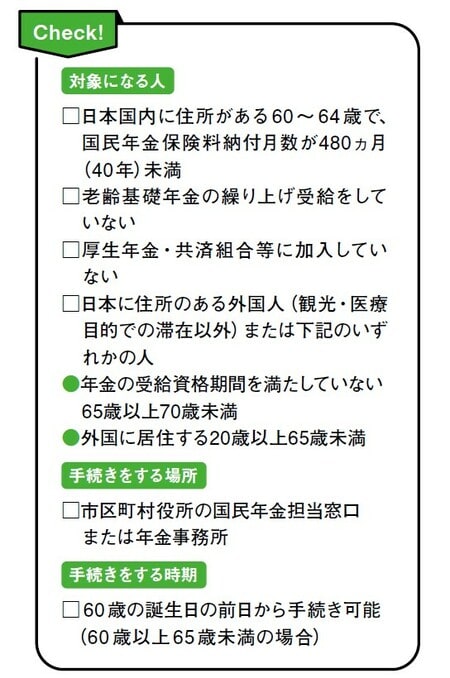

任意加入制度が利用できるのは、過去に保険料の「未納」「未加入」「免除」期間などがあり、60歳時点で保険料納付済み月数が480ヵ月(40年)に達していない人です。加入月数や未納期間などをチェックするにはねんきんネットが便利です。

任意加入の留意点と3つのケース

任意加入できるのは、原則として60〜64歳までの5年間です。未納期間などが5年以上ある人も5年までしか加入することができません。

ただし、65歳時点で受給資格期間が10年に満たず、無年金になってしまう人は、特例として65〜69歳までの5年間、受給資格が得られるまでは任意加入することができます。

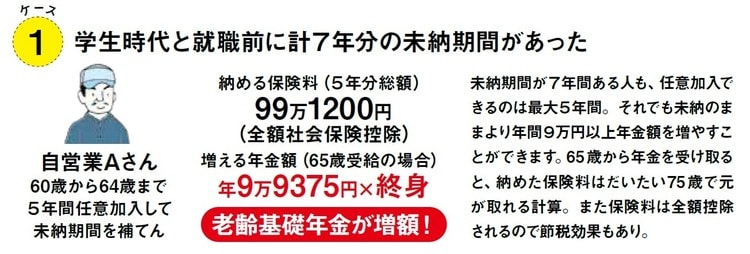

◆ケース1|学生時代と就職前に計7年分の未納期間があった

未納期間が7年間ある人は、任意加入できるのは最大5年間です。それでも、未納のままより年間9万円以上年金額を増やすことができます。

たとえば、学生時代と就職前に計7年分の未納期間があったAさんは、60歳から64歳まで5年間任意加入して未納期間を補てんすることができます。納める保険料が5年分総額99万1,200円であるのに対し、([図表2-1]参照)。65歳から年金の受給を開始すると、年9万9,375円が増額され、これを終身にわたり受給できます。

納めた保険料はだいたい75歳で元が取れる計算です。また、保険料は全額所得控除されるので、節税効果もあります。