働きながら老齢厚生年金をもらうなら年金減額基準のボーダーラインに注意

◆48万円を超えると一部または全額が支給停止

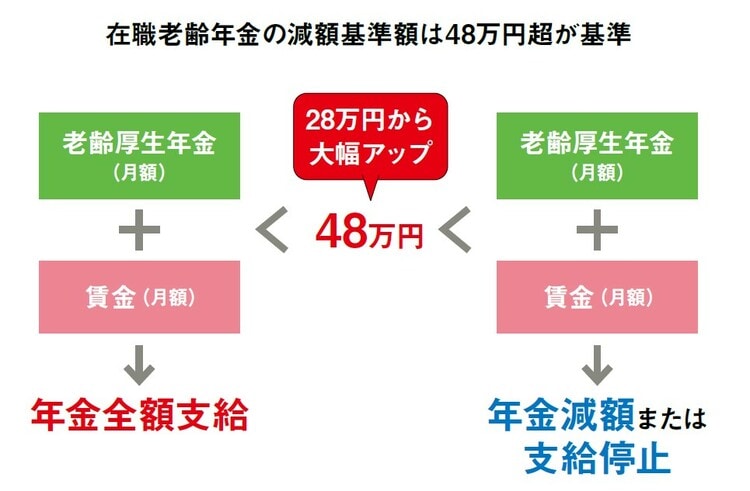

老齢厚生年金を受給しながら厚生年金に加入して働く人は、年金と給料両方の合計額が一定の基準を超えると、年金額が減額されてしまいます。

2023年度は、名目賃金の変動によって支給停止調整額の改定があったため、2022年度より1万円多い48万円が年金カットのボーダーラインです。この金額は、48万円を基準に、名目賃金の変動に応じて年度ごとに改定されます。

この制度は、60代前半に受給する「特別支給の老齢厚生年金」と給料の合計額も対象です。そして、65歳以降も厚生年金に加入して働く限り70歳までずっと続きます。

[図表1]在職老齢年金の減額基準額は48万円超が基準

また、繰り下げ待機中で、実際には年金をもらっていない人も要注意です。在職老齢年金は、実際に年金を受給していなくても減額対象です。

しかも、このときカットされた分の年金は、繰り下げ受給の増額対象になりません。仮に全額支給停止になると、繰り下げても老齢厚生年金はまったく増額しなくなります。

ボーダーラインを超えそうな人は、65歳以降は、フリーランスや業務委託契約といった、厚生年金に加入しない働き方にするなど、年金カットを回避する対策を検討したほうがいいでしょう。

[図表2]在職老齢年金の計算の方法