「ROA」から、総資産を利用して、どの程度の利益をたたき出したかを分析する

◆ROAとは

一方、ROAとは、総資産利益率といい、会社が持っている総資産(総資本)を投入して、どれだけの利益を上げているかを示す指標で、次の計算式で求められます。

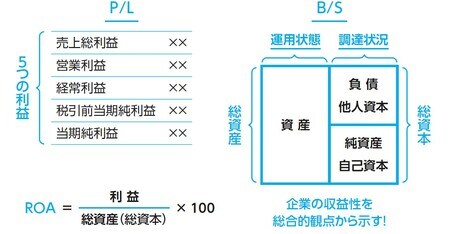

ROA=利益/総資産×100

この分母の「総資産」(総資本)は他人資本と自己資本の合計です。

これに対し、分子の「利益」の部分には、広い意味では損益計算書における「5つの利益」―「売上総利益」、「営業利益」、「経常利益」、「税引前当期純利益」、「当期純利益」のいずれも入り得ます。しかし、「経常利益」にするのが一般的です。なぜなら、他人資本の調達コストである支払利息を含め、自己資本の調達コストである配当金を差し引く前の利益のほうが整合性がとれるからです。

[図表6]をご覧ください。貸借対照表(B/S)の右側は、お金の調達状況(自己資本+他人資本)を明らかにしています。一方、左側(総資産)は、調達したお金をどのように運用しているのかという運用状態を明らかにしています。右側の総額が調達状況、左側の総額が運用状態を表しているだけで、どちらもイコールです。

右側から見れば、自己資本と他人資本を含めた調達状況で、どの程度の利益をたたき出したのかの指標になります。

左側から見れば、運用状態である総資産を利用して、どの程度の利益を上げたのかを明らかにしている指標といえます。

つまり、ROAとは、企業の収益性を総合的な観点から示す指標なのです。

最後に、先ほどの[図表5]の企業に話を戻すと、ROAは、自己資本のみならず会社の総資産(=総資本)を使って、いかに効率的に利益を上げているかの指標です。

したがって[図表5]の企業は、ROAで分析をすると、ROEが50%あっても、ROAはたったの1%になります。

ROA=5億円/500億円×100=1%

したがって、とても問題のある企業であることが判明します。このように、経営分析は1つの方向性からだけではなく多角的に分析する必要があります。

■Point!

「ROE」で、株主の資本(自己資本)をいかに効率よく運用できたかを分析する。

「ROA」で、総資産を利用して、どの程度の利益をたたき出したかを分析する。

石川 和男

合格率No.1簿記講師・税理士・建設会社総務経理担当役員

《最新のDX動向・人気記事・セミナー情報をお届け!》

≫≫≫DXナビ メルマガ登録はこちら