「経常利益」は、会社の正常な収益力であり会社の実力

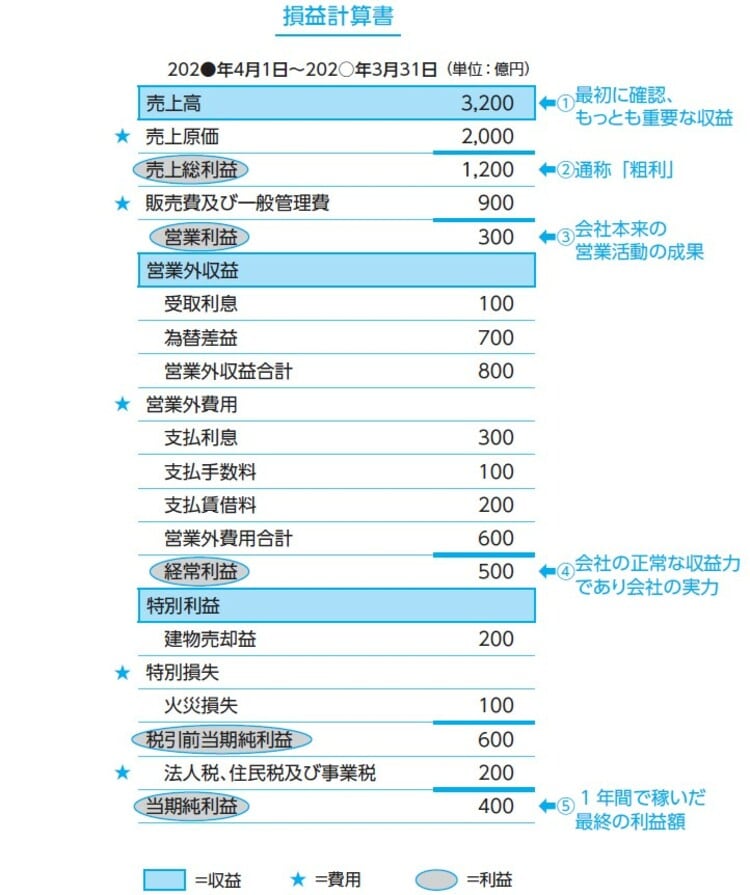

本記事では、「損益計算書」に記載される5つの「利益」のうち、「経常利益」「当期純利益」について説明します([図表1]参照)。

損益計算書では、営業利益に営業外収益を足して営業外費用を差し引くことで経常利益を求めます。④

【経常利益の計算式】

営業利益+営業外収益−営業外費用=経常利益

↓(【図表1】では…)

営業利益300億円+営業外収益800億円-営業外費用600億円=経常利益500億円

◆「営業外収益」には、どのようなものが該当するか

営業外収益は、会社が本業以外の通常の事業活動を行うなかで発生する収益です。

決算書を読むときは、金額が大きいもの以外は「本業以外での収益が、ここに集合しているんだ!」と一括りにして読んで構いません。

営業外収益の代表格が「受取利息」です。普通預金を開設していると目にしますよね。普通預金の金利が0.001%だとして、100万円預けていても年間で10円。

そこから約20%の税金が引かれて8円。100万円預金していたら8円、1,000万円で80円、そんな金額が通帳に記帳されています。

会社も一緒です。

受取利息は、預金によって発生する収益で本業とは関係のない収益です。本業外つまり営業外の収益として計上します。

株式投資によって得られる配当金である受取配当金、不動産の賃借料、外貨建取引による為替相場の変動で儲かった場合の為替差益も営業外収益に計上されます。

余談ですが、そもそも「会社の本業」とは何でしょうか? それは会社の事業目的のことで、会社の決まり事を示した「定款」に記載されたものです。

「定款」は、会社の憲法ともいわれ、会社を設立するときに作成し、公証人に認証してもらいます。株式会社では、目的(どのような事業を営むか=本業)、商号(会社名)、本店の所在地、設立に際して出資される財産、発起人の住所氏名、発行可能株式総数などが記載されます。

会社の事業目的が「スポーツ用品の販売」であれば、スポーツ用品を売ると「売上高」になります。会社の事業目的が「不動産の販売」であれば、建物や土地を売ると「売上高」になります。

たとえば、A社もB社も土地と建物を賃貸したとします。

会社の事業目的が、「不動産の賃貸」であるA社は、土地や建物を賃貸したことによる収入は本業である「売上高」になります。

一方、会社の事業目的が「スポーツ用品の販売」のB社が土地や建物を賃貸したことによる収入は「売上高」にはならず、本業以外の収益なので営業外収益になります。

《最新のDX動向・人気記事・セミナー情報をお届け!》

≫≫≫DXナビ メルマガ登録はこちら