「自己資本比率」から、自前で用意したお金の割合を知る

◆資金調達の出所、自前のお金の割合を知る

会社の規模を把握するためには、貸借対照表の「資産合計」を確認します。ただし「資産合計」が多いからといって、手放しに喜ぶわけにはいきません。

なぜなら、返済義務のある負債がどれだけあるかを確認していないからです。たとえば、お金があって華やかな生活に見えても、内情は借金まみれかもしれないのです。

そこで次に「負債合計」と「純資産合計」を確認します。

返済義務のない「純資産合計」が多ければ多いほど、返済義務のある「負債合計」が少なければ少ないほど、借金が少なく経営が安定しているといえます。反対に、「負債合計」が「純資産合計」に対して多いと、資金調達を借金に頼っているので経営が不安定だと推測できます。

[図表1]の貸借対照表では、純資産合計が681,857百万円、負債合計が245,190百万円で、額だけで比較しても、返済義務のない純資産が多いことが分かります。

また、負債には有利子負債と無利子負債があります。有利子負債の金額が多いと利息(費用)の分だけ利益を圧迫するので、経営成績にも影響を及ぼします。

◆借金の多寡は、貸借対照表の「上下のバランス」で分かる

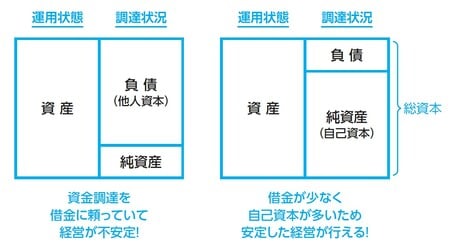

返済の義務のある負債(他人資本)が少ないかどうかは貸借対照表の右側から読み解くことができます。

貸借対照表の右側は、返済義務のある負債(他人資本)と返済義務のない純資産(自己資本)の合計です。この合計のことを「総資本」といいます([図表2]参照)。

この「総資本」に占める「自己資本」の割合を「自己資本比率」といいます。

「自己資本比率」は、下記の算式で求めます([図表3]参照)。

自己資本比率=自己資本/総資本×100

調達状況のうち、返済義務のない自己資本が多ければ多いほど、返済義務のある他人資本が少なくなり、安全性が高くなります。自己資本は返す必要はありません。他人資本で調達していても少額なら、返す金額も少なくて済みます。

[図表1]の貸借対照表で自己資本比率を計算すると、次のようになります。

681,857百万円/927,048百万円×100=73.6%

先ほど、純資産と負債の金額で調達の割合を確認しましたが、改めて比率で示すと、自己資本の占める割合が高いことがよく分かりますね。

自己資本比率は、高ければ高いほど安全性が高く、業種や業態により違いはありますが、日本企業の自己資本比率は30%以上あれば及第点、50%以上が理想的といわれています。

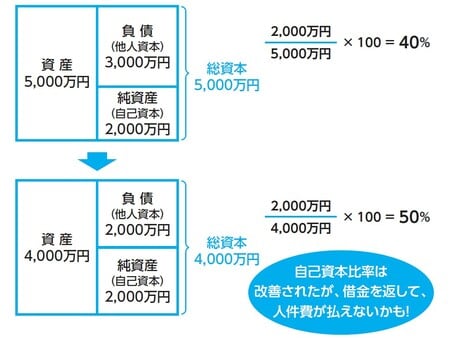

自己資本比率は、借入金(他人資本)を返せば上がります。

仮に総資本5,000万円のうち、自己資本が2,000万円、他人資本が3,000万円なら、自己資本比率は40%です。

他人資本を1,000万円返済したら、総資本が4,000万円に減り、自己資本2,000万円,他人資本2,000万円で、自己資本比率は50%に跳ね上がり、長期的な安全性は高くなります。

しかし、自己資本比率を上げるために借入金を返済しすぎると、現預金が減って当座の資金繰りが苦しくなり、短期的な安全性が低くなる場合もあります。

例えば、現預金と人件費の比率。これは売上がゼロでも社員への給料を何か月分支払えるかを求める指標です(人件費を「販売費及び一般管理費」に置き換えて計算することもある)。

計算方法は、「現預金/1か月当たりの人件費」です。

仮に現預金が2,000万円あって1か月分の人件費が500万円なら、4か月分になります。中小企業なら6か月分以上が望ましい基準ですが、他人資本を現預金1,000万円で返したら、これが2か月分に減ってしまいます。

自己資本比率を上げるために、現預金と人件費の比率を下げてしまっては、当面の資金繰りが大変になり、会社も危なくなります。ですから、優先順位は短期的な安全性、まずこちらを優先するべきなのです。

■Point!

「自己資本比率」で、自己資本と他人資本のバランスを読む!

《最新のDX動向・人気記事・セミナー情報をお届け!》

≫≫≫DXナビ メルマガ登録はこちら