「流動比率」から、短期の資金繰りの安全性を読む

◆1年以内に返す借金vs.1年以内にお金になる資産

「負債合計」と「純資産合計」の比較をしたら、次は貸借対照表の左右のバランスを確認します。

会社の財産である「資産合計」と支払義務のある「負債合計」のバランスに問題はないか。万が一「負債合計」が上回っていたら、それは債務超過で経営の危機に陥っている状況です。

上回っていなくても、「資産合計」に対して「負債合計」が大きすぎないか、注意が必要です。

[図表4]の右側は、負債が資産を上回っている債務超過の状態の貸借対照表です。負債の返済期日までに資金が用意できなければ倒産します。

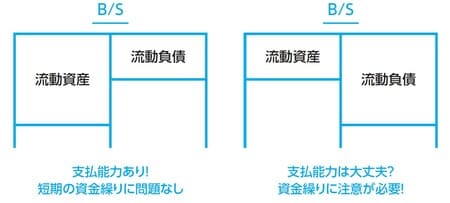

また債務超過ではなくても、借金を返す能力があるか心配なところです。そこで、左側の流動資産と、右側の流動負債のバランスを確認します。

流動資産はお金もしくは1年以内にお金に換わる資産です。一方、流動負債は1年以内に支払う金額です。

流動資産は、流動負債を支払う能力を意味します。流動資産が流動負債を上回っている状態は、十分な支払能力があり、資金繰りに問題なしということになります。

貸借対照表の表記で採用されているのは、資産を流動資産、固定資産の順に、負債を流動負債、固定負債の順に配置する流動性配列法(資産についてはお金に換わるのが早いもの、負債については返済期間の短いものから配列する方法)です。

その理由は、支払期日の近い「流動負債」をすぐにお金に換えられて支払手段に使える流動資産で支払えるかどうかを瞬時に把握できるようにするためです。

◆支払能力は、貸借対照表の「左右のバランス」で分かる

短期の資金繰りの安全性を正確に分析するために、流動比率をもちいて確認しましょう。

流動比率は、1年以内に返済義務のある流動負債を、1年以内に現金化できる流動資産で返済する能力を数値化したもので、下記の算式で求めます。

流動比率=流動資産/流動負債×100

例えば、100万円を今日中に返さなければならないのに80万円しか持っていなければ、流動比率は80%です(80万/100万×100=80%)。

このままでは100万円を返せないので、支払いを延ばしてもらうか、持っているパソコンなどの固定資産を20万円以上で売ってお金を作るしかありません。

支払いを延期してもらっても根本的な解決になりませんし、パソコンを売却すると今後の仕事に支障をきたすかもしれません。このように流動比率が悪いと、経営に悪影響を及ぼすのです。

資金繰りが大変との噂がある得意先の状況を調べるときには、私は真っ先に流動資産と流動負債を確認します。

1年以内に返済しなければならない流動負債が、1年以内にお金に換わる流動資産より多かったら、もう取引はしないでしょう。

上記の例のように、流動資産が足りないために、支払を延期してもらうか、固定資産の売却などで流動負債を返済しなければならない危険な状況だからです。

営業は成約までが営業ではなく、代金の回収までが営業です。回収できないリスクのある会社とは取引できませんよね。

「流動比率」は、高ければ高いほど安全性が高く、一般的には120%以上で及第点、150%以上が理想的といわれています。ただし、業種や業態によって違いがあり、120%でも厳しい会社もあれば、50%でも大丈夫というケースもあります。

なお、[図表1]の会社の流動比率は

302,750百万円/206,345百万円×100=146.7%

と、理想の150%にかなり近い比率になっています。

■Point!

「流動比率」で、短期の資金繰りの安全性を読む!

《最新のDX動向・人気記事・セミナー情報をお届け!》

≫≫≫DXナビ メルマガ登録はこちら