「破産危機」の原因は“お互い”にあった

Aさんは、こうなった原因は主にBさんにあると思い込んでいました。しかし、原因は夫婦それぞれにあったのです。A夫妻の問題点は、以下の2つです。

1.「理想の教育」が身の丈に合っていない

2.収入と家賃のつり合いが取れていない

2.収入と家賃のつり合いが取れていない

1.「理想の教育」が身の丈に合っていない

Bさんはご近所の家々と同じように、幼稚園から大学まで都内の名だたる有名私立に通わせようと考えています。

幼稚園から高校までの15年間にかかる教育費・教育関係費※は[図表1]、大学受験~大学卒業までにかかる教育費は[図表2]のとおりです。

※ 教育費と幼・小・中の給食費、その他学習塾や習い事等の校外活動のために支出する経費の総額。

[図表1]幼稚園(3歳)から高校までにかかる教育費・教育関係費(単位:円) 文部科学省「令和3年度子供の学習費調査」をもとに筆者作成。

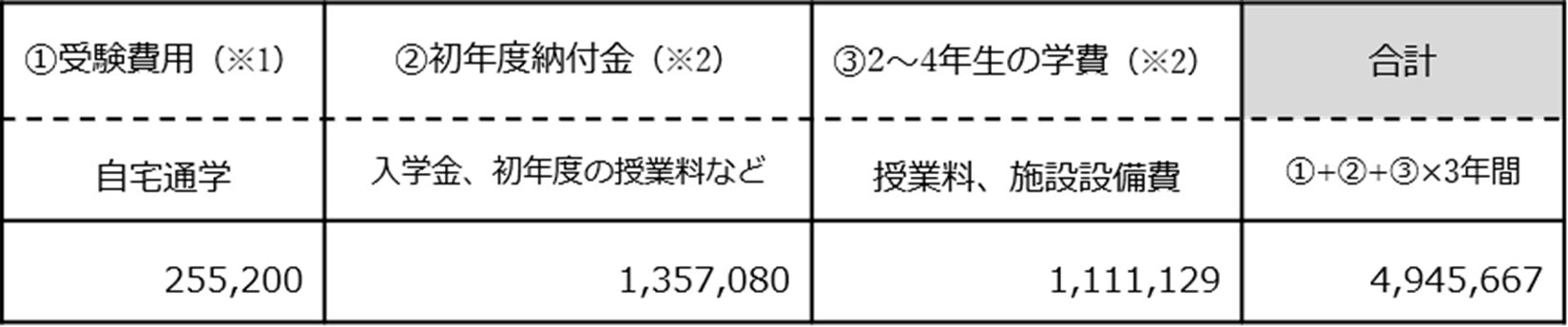

[図表2]大学受験~大学卒業までにかかる教育費(単位:円) 下記データをもとに筆者作成。

(※1)生命保険文化センターHP「大学受験から入学までにかかる費用はどれくらい?」(※2)文部科学省「令和3年度私立大学入学者に係る初年度学生納付金平均額」

(※1)生命保険文化センターHP「大学受験から入学までにかかる費用はどれくらい?」(※2)文部科学省「令和3年度私立大学入学者に係る初年度学生納付金平均額」

幼稚園から大学まですべて私立の場合、[図表1]の1,838万4,502円+[図表2]の494万5,667円=約2,333万円が必要です。ただし、この数値は平均値であるため、Bさんが考える有名私立の場合確実にこれ以上の費用が必要になるでしょう。

筆者がシミュレーションしたところ、現在の家賃33万円でAさんだけが働き、Bさんが復職しないまま理想の幼稚園に通わせた場合、小学校に上がったタイミングで早々に家計は破産します。このままでは、A家の破産は老後どころか数年後に迫っているのです。

2.収入と家賃のつり合いが取れていない

現在、Aさんの額面の年収は1,100万円と証券業界でもトップクラスです。しかし、手取り額は年金や健康保険といった社会保険料や税金を引くと約800万円。月額に換算すると約66万円となります。

そこから家賃33万円を引くと、生活費や教育費に使えるお金は33万円しか残りません。

したがって、この港区の賃貸住宅に住み続けるのは、家計に大きな負担であることがわかります。