1.概観

【株式】

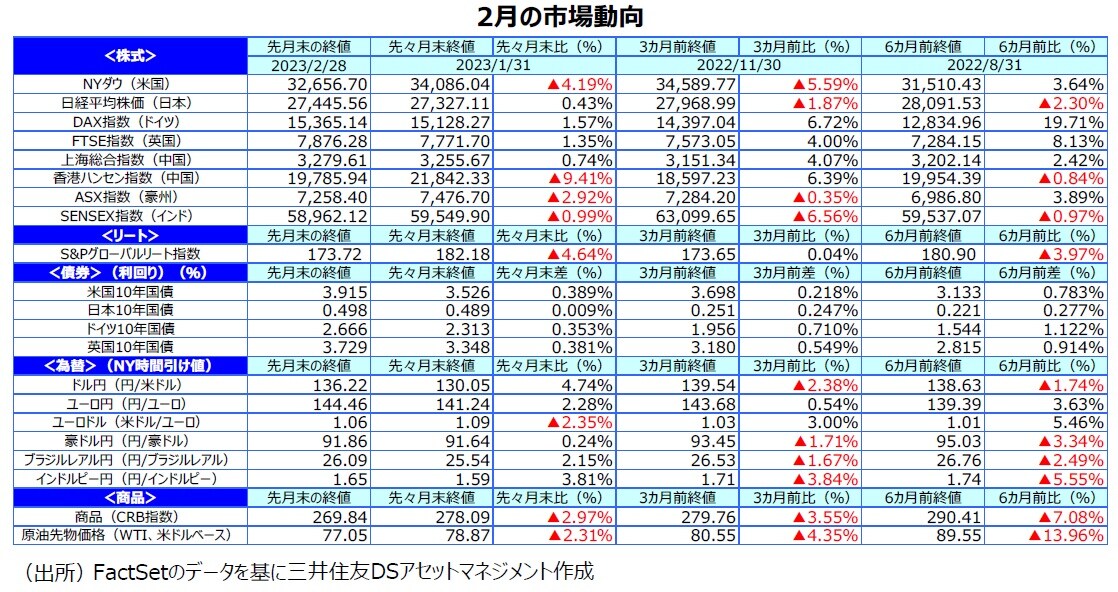

2月の主要国の株式市場は高安まちまちとなりました。米国株式市場は、堅調な景気とインフレの高止まりを背景に米連邦準備制度理事会(FRB)の利上げ停止が遠のくとの見方が強まったことを嫌気して下落しました。一方、欧州の株式市場は、域内のエネルギー不安が後退したことや、中国がゼロコロナ政策を終了したことを受けた景気回復期待から上昇しました。日本の株式市場は膠着感の強い動きとなるなか、円安が進んだことに伴う業績改善期待などから小幅高となりました。中国株式市場では、中国の気球撃墜をめぐる米中関係の悪化懸念や米長期金利上昇による資金流出懸念などから、香港ハンセン指数が大きく下落しました。

【債券】

欧米の債券市場は、堅調な景気とインフレ高止まりによる米国の利上げ停止観測の後退から軟調な展開となりました。米国の10年国債利回り(長期金利)は市場予想を上回る経済指標が相次いだことを受け、大きく上昇しました。ドイツの長期金利も米長期金利の上昇に連動し、大きく上昇しました。一方、日本の長期金利は、日銀の金融緩和の修正観測から、長期金利の許容レンジ上限近くでもみ合いました。

【為替】

円は対米ドルで大幅に下落しました。堅調な経済指標を受けて米国の長期金利が大きく上昇したことから、日米金利差の拡大を意識した円売りが強まりました。

【商品】

原油価格は、FRBなど主要な中央銀行の利上げが長引き、世界景気が減速するとの懸念が高まったことから下落しました。

2.景気動向

<現状>

米国の10-12月期の実質GDP成長率は前期比年率+2.7%と、2四半期連続のプラス成長でした。高インフレの下でも個人消費が底堅く推移しました。

欧州(ユーロ圏)の10-12月期の実質GDP成長率は前年同期比+1.9%となりました。インフレの加速や大幅利上げの影響で前期から減速しました。

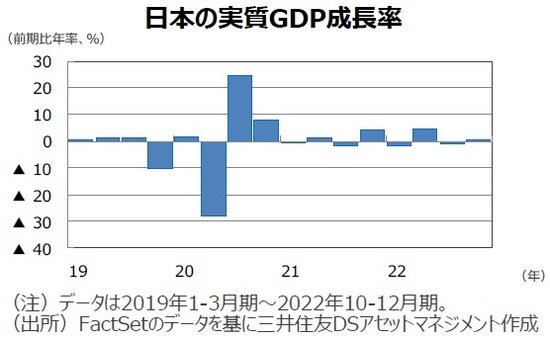

日本の10-12月期の実質GDP成長率は前期比年率+0.6%でした。全国旅行支援などから個人消費が伸び、2四半期ぶりにプラス成長となりました。

中国の10-12月期の実質GDP成長率は前年同期比+2.9%と、前期から減速しました。ゼロコロナ政策の影響で経済活動が抑制されました。

豪州の10-12月期の実質GDP成長率は前年同期比+2.7%と、前期から減速しました。インフレ上昇の影響で個人消費の伸びが鈍化しました。

<見通し>

米国は、物価高の影響に伴い消費が減速することや、FRBによる大幅な利上げで信用環境が引き締まり、企業業績が減速することから、23年後半に景気後退局面入りするとみられます。ただし、金融バブルがみられないことなどから大幅なマイナス成長とはならず、グロース・リセッション的な状況になるとみています。

欧州は、暖冬やガス節減などを背景にエネルギー不足への懸念が後退しているため、景気は持ち直すとみられます。23年後半には金融引き締めによる景気抑制効果が強まるものの、労働市場の安定、財政の支援、インフレのピークアウトなどが支えとなり、緩やかな回復を続けるとみています。

日本は、インバウンド消費の回復、設備投資の増加、経済対策を下支えに景気回復が続く見通しです。ただし、23年度後半は欧米を中心とした海外景気の減速により、回復ペースが鈍化する見通しです。

中国は、ゼロコロナ政策を終了したことから経済正常化に向けた動きが続くとみられます。政府によれば既に集団免疫が獲得されたとみられるため、今後リベンジ消費が増加することや、政府が景気対策を発動することが見込まれることから、景気は持ち直すとみています。

豪州は、世界経済の減速やインフレによる消費への下押し圧力を受けて成長率が鈍化するものの、緩やかな景気回復の流れが続く見通しです。中国経済の再開や、企業の投資意欲、良好な雇用環境、コロナ下で積み上がった貯蓄が、豪州経済を支えるとみています。